2012年08月06日

2012年07月22日

既存住宅の耐震改修に対する行政の対応が進んでいます。

昨日のニュースでも全国の市町村で「耐震診断」「耐震改修」ともに

前年を上回る補助金制度を実施しているとの事でした。(文末参照)

中古住宅購入時に当該物件の耐震性を把握するスキームは着々と

進んでいる感があります。そして、その流れを推し進める為にも、

行政には補助金(予算)の確保を是非ともお願いしたいところであります。

県内でも各市町村で「診断補助金」「改修補助金」制度がありますが、

予算が少ない為にかなり早い時期に当該年度の補助が終了します。

大分市では昨年10件分の予算を本年度は15件に増やしていましたが、

受付開始時点で即終了しています。少なくとも数ヶ月継続できるだけの

予算確保をと思わせる結果です。

地方財政は厳しいと聞きますので難しい側面もあるのでしょうが…。

耐震診断補助金については継続して受け付けているようですので、

ご計画中の方は是非ご利用下さい。

「耐震改修促進計画」 9割超の自治体が策定、国交省が報告

国土交通省はこのほど、地方自治体における「耐震改修促進計画の策定」および

「耐震改修などに関する補助制度」の整備状況(2012年4月1日時点)を報告した。

それによると、全国の1742市区町村のうち、耐震改修促進計画を策定している自治体は

1580で、策定率は前年を1.6ポイント上回る90.7%となった。

補助制度については、「耐震診断」を整備している自治体は1522で整備率は87.4%(前年比

9.4ポイント上昇)、「耐震改修」は1286となり73.1%(同8.3ポイント上昇)の整備率だった。

(住宅新報 2012.07.20)

2012年07月21日

子どもを持つ世帯が住宅ローンを借りて家を購入する際に注意しなければいけないのが、

将来的にかかる教育費です。潜在的な支出として自覚し、準備をしておく必要があります。

まずは、子供の教育にかかる費用について考えてみましょう。

1. 子供の教育費ってどれくらいかかる?

まずは、教育費がどれくらいかかるのかを見ていきましょう。

文部科学省が行っている平成18年度「子供の学習費調査」によると、幼稚園から高校までの

公立・私立別「学習費」は表1の通り。

「学習費」には、学校教育費の他、学校給食費、学校外活動費が含まれます。細かくみていくと、

「学校教育費」には授業料の他、修学旅行、遠足、通学費、制服、通学用品など、学校でかかる

様々な費用も含まれます。「学校外活動費」については、学習塾や通信教育、家庭教師、お稽古事

などを指します。

これでみると、幼稚園から高校まですべて公立だったとしても、大学を含まない状態でも、570.8万円

かかります。逆に、小学校のみ公立で他がすべて私立だった場合は約1,054.5万円。

合計で見れば驚きの金額です。

大学のデータは、受験や学生生活でかかる費用までを含む適切なデータがないため、いくつかのデータから

試算しました(大学だけの詳細は表2)。

これを合わせて試算すると、オール国公立・自宅コースでも1,042.8万円かかります(大学が下宿は1,397.8万円)。

小学校のみ公立で、オール私立で、大学が私立文系・自宅の場合は1,712.5万円(大学が下宿は2,043.5万円)。

眺めているとクラクラしてきますね。

表1 教育にかかるお金

高校までは文部科学省「学習費調査2006」より。大学は表2から試算。

表2 大学4年間でかかる費用

文部科学省「私立大学等の平成19年度入学者に係る学生納付金等調査結果」、日本学生支援機構「平成18年度 学生生活調査報告」、日本政策金融公庫総合研究所「平成18年度 家計における教育費負担の実態調査」より豊田眞弓が作成。入学までの費用は受験料、大学納付金(未入学大学含む)、住まい探しの費用など。生活費は通学費、食費、住居・光熱費、保険衛生費、娯楽・嗜好費など。

2. かかるお金=貯めるお金、ではない!

数字だけ見ていると、「こんなに貯められない」とか「2人目、3人目は厳しいな」などとぼやきたくなる

かもしれませんが、教育資金の負担がことのほか重く見られがちな原因の1つが、合計で見ることに

あるのです。考えてみてください。幼稚園から大学卒業までは19年間あるのです。合計を見ると驚く

けれど、教育資金は一気にかかるわけではないのです。

たとえば、表1で公立小学校は年間で約33.4万円の学習費がかかりますが、これを月割りすると

1ヶ月2.8万円。これくらいなら毎月の生活費の中でも支払っていける金額ではないでしょうか?

そんなふうに冷静に見ていけば、それほど怖くなくなります。

中学校や小学校から私立に行かせる場合は、大学並みに教育費がかかることを覚悟する必要が

ありますが、公立中心であれば、中学くらいまでなら月々の家計で費用をまかなえることでしょう。

大学進学まで考える場合は、受験の準備のために塾に通うなど高校時代の教育費もかかり、一般論として、

大学時代、あるいは高校時代から、貯蓄を取り崩す生活になるという覚悟は必要です。

逆にいえば、高校・大学時代に不足する教育資金を、子供が高校に入る前までに、ある程度、

貯蓄しておくことが大事です。

(at home 住宅購入におけるマネープラン)

2012年07月12日

お客様と住宅ローン計画のお話しをする際には、多くの方がボーナス返済を利用せず、

月々のお支払いだけで返済することをご希望されます。

「将来の給与が約束されていないから」

「今現在ボーナスが支給されていないから」

などの理由により、ボーナスそのものを返済の原資と見ない傾向にあります。

これまでその実態に則した数字を見る機会がありませんでしたが、先般、頭金貯金やローン

返済におけるボーナスの利用実態のアンケートが公表されましたのでここでご紹介致します。

約4件中3件はボーナス返済利用の予定がないとの結果です。

景気先行きの不透明さから、堅実な返済計画をされているご様子が如実に伺えます。

==================================================================================

今夏のボーナス、「住宅購入資金(頭金)に充てないが過半数」

※(株)ホームアドバイザー 「住宅購入検討者に聞いた今夏のボーナス意識調査」

(株)ホームアドバイザーはこのたび、「住宅購入検討者に聞いた今夏のボーナス意識調査」の結果を

発表した。住宅購入検討者を対象に、平成24年5月16~18日にインターネットによるアンケート調査を行い、

305件の有効回答を得たもの。

今夏のボーナスを住宅購入資金(頭金)に「充てない・ボーナスなし」が55.2%

今夏のボーナスのうち、どのくらいの金額を住宅購入資金(頭金)に充てる予定かを聞いたところ、

最も多かったのは「0円(充てない・ボーナスなし)」が55.2%と、過半数を占めた(図1)。

同社によると、「『別の出費へ回すので、充当予定はない』という回答が多く、ボーナスが住宅購入の

直接的なきっかけとなっていないことが分かった」という。

一方、ボーナスを住宅購入資金にと考えている人では、「50万円」が11.4%と最も多かった。

図1:今夏のボーナスのうち、どのくらいの金額を住宅購入資金(頭金)に充てる予定ですか?

住宅ローンを組むにあたり、74.3%が「ボーナス時払いはしない」

今後、住宅ローンを組むにあたって、いくらぐらいの金額をボーナス時払いに充てる

予定かを聞いたところ、「0円(ボーナス時払いはしない)」との回答が最も多く、74.3%

にも上り、「将来にわたっての景気不安が如実に顕れる結果」となった(図2)。

一方で、22.8%の人は「『実際に購入した後であれば、必要額を除いた全額をボーナス時

払いの原資にしたいと考えている』と、ボーナス時払いに意欲的でもある」という。

予定しているボーナス時払いの金額は、「20万円」が最も多く6.7%、次いで「10万円」(5.7%)

となり、同社では「毎月の住宅ローン負担の軽減、あるいは早期返済を考えているようだ」と

している。同社では、「調査を通し、年2回の賞与が当たり前といった常識は既に過去のもの

であり、ボーナスを住宅購入資金に充てようと考えている住宅購入検討者は、ごく少数である

ことが分かった」とまとめている。

図2:住宅ローンを組むにあたって、いくらぐらいの金額をボーナス時払いに充てる予定ですか?

(不動産ジャパン/不動産トピックスより)

月々のお支払いだけで返済することをご希望されます。

「将来の給与が約束されていないから」

「今現在ボーナスが支給されていないから」

などの理由により、ボーナスそのものを返済の原資と見ない傾向にあります。

これまでその実態に則した数字を見る機会がありませんでしたが、先般、頭金貯金やローン

返済におけるボーナスの利用実態のアンケートが公表されましたのでここでご紹介致します。

約4件中3件はボーナス返済利用の予定がないとの結果です。

景気先行きの不透明さから、堅実な返済計画をされているご様子が如実に伺えます。

==================================================================================

今夏のボーナス、「住宅購入資金(頭金)に充てないが過半数」

※(株)ホームアドバイザー 「住宅購入検討者に聞いた今夏のボーナス意識調査」

(株)ホームアドバイザーはこのたび、「住宅購入検討者に聞いた今夏のボーナス意識調査」の結果を

発表した。住宅購入検討者を対象に、平成24年5月16~18日にインターネットによるアンケート調査を行い、

305件の有効回答を得たもの。

今夏のボーナスを住宅購入資金(頭金)に「充てない・ボーナスなし」が55.2%

今夏のボーナスのうち、どのくらいの金額を住宅購入資金(頭金)に充てる予定かを聞いたところ、

最も多かったのは「0円(充てない・ボーナスなし)」が55.2%と、過半数を占めた(図1)。

同社によると、「『別の出費へ回すので、充当予定はない』という回答が多く、ボーナスが住宅購入の

直接的なきっかけとなっていないことが分かった」という。

一方、ボーナスを住宅購入資金にと考えている人では、「50万円」が11.4%と最も多かった。

図1:今夏のボーナスのうち、どのくらいの金額を住宅購入資金(頭金)に充てる予定ですか?

住宅ローンを組むにあたり、74.3%が「ボーナス時払いはしない」

今後、住宅ローンを組むにあたって、いくらぐらいの金額をボーナス時払いに充てる

予定かを聞いたところ、「0円(ボーナス時払いはしない)」との回答が最も多く、74.3%

にも上り、「将来にわたっての景気不安が如実に顕れる結果」となった(図2)。

一方で、22.8%の人は「『実際に購入した後であれば、必要額を除いた全額をボーナス時

払いの原資にしたいと考えている』と、ボーナス時払いに意欲的でもある」という。

予定しているボーナス時払いの金額は、「20万円」が最も多く6.7%、次いで「10万円」(5.7%)

となり、同社では「毎月の住宅ローン負担の軽減、あるいは早期返済を考えているようだ」と

している。同社では、「調査を通し、年2回の賞与が当たり前といった常識は既に過去のもの

であり、ボーナスを住宅購入資金に充てようと考えている住宅購入検討者は、ごく少数である

ことが分かった」とまとめている。

図2:住宅ローンを組むにあたって、いくらぐらいの金額をボーナス時払いに充てる予定ですか?

(不動産ジャパン/不動産トピックスより)

2012年07月10日

2012年07月06日

本年度も既存住宅流通・リフォーム推進事業が公募開始されました。

今年度は昨年度より補助金の額は減りましたが、瑕疵保険加入や

住宅履歴情報の蓄積などはそのままに、中古住宅購入者の安心を

担保する施策が継続しています。

PDF>>> コチラ

この制度は、まだまだ一般の消費者様に認知が行き届いておらず、

ご存じない方も多いと思います。

ストックと言われる既存住宅が世帯数を上回り、空家状態のお宅が

増え続けています。大分では全住宅のうち14%強が空家という統計

も出ております。(賃貸物件含む)

このままこれまで同様に新築建築が進み、空家率が上がり続けるのは

資産低下を招き、昨今のエコ政策にも反します。従って、国策としてこの

空家率上昇に歯止めをかけるべく、既存の住宅を上手に活用するスキーム

のひとつとして実施されるのが「既存住宅流通・リフォーム推進事業」です。

これまでの中古住宅流通事情は、購入者が物件の状態を把握しづらく、

入居後に大きなトラブル(瑕疵)が発見されてもほとんどの場合保証がない

ものでした。この「中古は不安…」という心理を改善すべく、購入時に建物の

構造部分・屋根・給排水管など主要部分の不具合を一定期間保険で担保する

ことを条件に、その検査費用やリフォーム費用の一部を補助する目的で制定

された本制度は、上手に利用すれば売買価格の高い安いとは別の機軸で

消費者にメリットがあります。

中古住宅購入をご検討中の方は、是非一度概要をご覧ください。

弊社もお手伝いできますので、安心で適正な取引を実現されて下さい。

2012年07月03日

住宅ローンの選択には頭を悩ませている方も多いと思います。

なにせどの商品も低金利ですので(笑)、目移りしそうですよね?

長期固定商品の代表格「フラット35」においては、6月実行金利は

融資期間21~35年で1.94%

(フラット35Sベーシックだと当初5年間は1.64%)

20年以下で1.62%

(フラット35Sベーシックだと当初5年間は1.32%)

と、35年固定金利だというのに空前の低金利です。

また、地銀の変動金利商品では、一定の条件を満たせば金利1%を切る

商品も見受けられます。

住宅購入の1つのタイミングとしては良い時期なのかもしれません。

また、下記のようなニュースもあります。

これまで利用が出来なかった中古住宅購入+リフォーム→「フラット35」利用が

近い将来に利用可能になります。

既存住宅流通活性化のひとつですが、消費者にはとてもメリットの多い

新制度となります。ご興味のある方は弊社までお問い合わせください。

================================================================================

【中古購入後改修で基準適合 フラット35S対象に 国交省開発へ】

国土交通省は、住宅金融支援機構が実施しているフラット35(長期固定金利住宅ローン)

について、消費者が購入する中古住宅が融資基準に満たない場合も、リフォームすることで

適合する場合は、融資対象となる仕組みの開発を行う方針だ。

そのための予算を12年度予算概算要求に盛り込んだ。

住宅専門の保険会社(保険法人)が提供するリフォーム瑕疵(かし)保険への加入を

条件にすることで、基準を満たす工事が行われることを担保。

工事後、省エネ性などについて一定の基準を満たす場合は、金利優遇が行われる

フラット35Sでの融資を受けることも可能にする考えだ。

国交省によると、現状、フラット35Sについては中古住宅購入後、リフォームを行う

ことで基準を満たしても、民間ローンからの借り換えはできない。一方、フラット35は

リフォームを行うことで適合基準を満たせば、民間ローンから借り換える形が可能。

しかし、1年以上適切な返済が行われているといった条件が付き、リフォーム後すぐの

対応はできないという。

(住宅新報web)

2012年06月29日

間取りのご検討をする際に、必ず(笑)出てくるのが

「収納が多いか少ないか」の問題。

家族の収納スペースを考える上で、参考になりそうな

調査がありましたのでご覧ください。

===================================================================================

家族の衣類や靴、本、子どものおもちゃ、日用雑貨…どんどん増える荷物。

そこで困るのが収納場所。

もっと収納場所が欲しい、限られたスペースを有効活用したいと思って

いらっしゃる方も多いでしょう。

今回は、「収納どうしてる?」と題してリサーチを実施。

収納のお悩み、上手く片づけるアイデアなどを教えていただきました。

お住まいの収納スペースは足りていますか?

お住まいの収納場所は足りていますか?と伺うと、41.9%の方が

「もう少しスペースが欲しい」とお答えに。

何とか収納しているものの、知らず知らず収まりきらない荷物が出てくるのでは。

「全然足りない(18.2%)」「足りない(17.2%)」とお答えの方も。

収納場所がなく、荷物があふれているお宅も多いかも。

「十分足りている」とお答えの方は6.6%と少なめでした。

収納スペースが足りないと思っている方にお伺いします。

どんな収納スペースが足りないですか?(複数可)

皆さんが「足りない!」と困っていらっしゃる収納スペースのベスト5は、

「衣類(59.1%)」

「子どものおもちゃ(40.5%)」

「靴(31.9%)」

「本や雑誌(31.4%)」

「食器や調理器具(26.6%)」

となりました。

トップは「衣類」。家族の洋服、下着、靴下など、どこのお宅も衣類の収納には

頭を悩ませておられますね。とくにお子さまは成長が早いので、どんどん

買い足し・買い替えが必要。

また、上のお子さまの服を下のお子さまに着せるために取っておく場合もあり、

ますますスペースが足りなくなるのでは。

「靴」も衣類同様、お子さまの成長に合わせてどんどん増えるもの。ママ・パパの

お仕事用の靴やプライベート用の靴もかさばりますよね。

「子どものおもちゃ」も収納場所が足りないとお悩みの代表格。増やさないでおこうと

思っていても、なぜか増えてくるものです。

「本や雑誌」は後で読み返したり、所蔵したりすることが多く、スペースが足りないのかも。

「食器や調理器具」は、頂いたり、つい買ってしまったりして、使わないのに増えてく

ことが多いのでは。

「その他」を具体的に教えてください。

・日用品等のストック

・主人の釣り具

・スキー板やゴルフバッグなど趣味のグッズ

・買いだめする為、オムツやおしりふき

・使わなくなった歩行器やベビーカー

・仕事の書類

・家庭菜園の道具

・CD、DVD

もっと収納スペースが欲しいと思う場所はどこですか?(複数可)

収納スペースがもっと欲しい場所は、

「クローゼット(53.8%)」

「リビング(43.5%)」

「キッチン(43.0%)」

「玄関(37.4%)」

「納戸(27.6%)」

という結果になりました。

トップは衣類を片づける「クローゼット」。

クローゼットに十分なスペースがあると、毎日着る服もシーズンオフのものも

まとめて収まりますよね。

続いては、「リビング」。

お子さまのおもちゃ、本や雑誌などで散らかりがちなリビングもスペースさえあれば

すっきり片づくのでは?

「キッチン」も食器や調理器具などでゴチャゴチャしやすく、多くの方が「もっとスペースが

あれば」と思っていらっしゃるよう。

お子さまの外遊びの道具、使わなくなったベビーカー、ママ・パパの趣味の道具など、

いわゆる大物を片づける「玄関」「納戸」にもスペースを求めていらっしゃいます。

「その他」の場合はどこですか?

・和室

・洗面所、脱衣所

・寝室

・書斎

・押入れ

・シューズクローク

・庭

・地下室、屋根裏

使わなくなった子どもの衣類や本、おもちゃなどは

どのようにしていますか?(複数可)

収納場所を確保する、活用するには、必要ないモノを整理整頓するのがいちばんの近道。

では、どんどん増える、成長すると要らなくなるお子さまのモノはどのようにされているのか伺うと、

「お友だちや親戚にあげる(51.5%)」

「捨てる(41.5%)」

「とりあえずとっておく(36.2%)」

「リサイクルショップやフリーマーケットで売る(29.2%)」

「ネットオークションで売る(14.3%)」

という結果になりました。

お子さまのモノは使う期間が限られているので、まだまだ使えることがほとんど。

買うのがもったいないというモノもあるので、今、必要としている「お友だちや親戚にあげる」と

喜ばれますよね。

また、次に必要なモノを買うためのプラスになれば・・・と、「リサイクルショップやフリーマーケットで売る」

「ネットオークションで売る」という方も多数。

もちろん、下のお子さまのためなど、使う機会があるモノは「とっておく」とお答えの方もいらっしゃいました。

「その他」の場合はどのようにしていますか?

・実家に送って保管してもらう

・雑巾として使う

・バザーに出す

・スーパー等の回収拠点に持っていく

おすすめの収納グッズや収納のコツがあれば教えてください。

・あまり捨てられないタイプなのですが、とりあえず段ボールに品名を書いて

いらないものを入れて納戸へ。そして何カ月か経って、いるものがなかったら、

心おきなく捨てるということを繰り返してます。捨てるのって難しいですよね!

・冷蔵冷凍用の透明チャック袋に玩具を入れて収納しています。

特にパーツが多い玩具をまとめて1つの袋に入れて、そして収納箱やおもちゃ箱に

入れるだけです。小さいぬいぐるみにも使っています。

たとえば指人形を1つにまとめたら、探しやすいです。またほこり対策にも抜群です。

・引き出しタイプの衣装ケースがおすすめです。引越しのときもダンボールに

詰めることなくそのまま運べるし、押入れがそのまま収納場所になるから

置き場所に迷うこともありません。

・棚のない、キッチンの開きには、百円均一で購入した整理ボックスやスノコなどで

棚を作ったり、仕切りを作ったりして、もったいないスペースが出ないようにしています。

「収納どうしてる?」いかがでしたか?

皆さん、どんどん増えるモノと、限られた収納スペースに、悪戦苦闘していらっしゃるよう。

だからといって、広いスペースがあっても有効に活用しなければ散らかってしまうし、

収納って本当に難しいですね。

整理整頓は自分の心を整えたり、生活を見直したりするのにも効果があるとか。

快適な毎日のためにも、すっきり片づけてみませんか。

(ミキハウス子育て総研)

「収納が多いか少ないか」の問題。

家族の収納スペースを考える上で、参考になりそうな

調査がありましたのでご覧ください。

===================================================================================

家族の衣類や靴、本、子どものおもちゃ、日用雑貨…どんどん増える荷物。

そこで困るのが収納場所。

もっと収納場所が欲しい、限られたスペースを有効活用したいと思って

いらっしゃる方も多いでしょう。

今回は、「収納どうしてる?」と題してリサーチを実施。

収納のお悩み、上手く片づけるアイデアなどを教えていただきました。

お住まいの収納スペースは足りていますか?

お住まいの収納場所は足りていますか?と伺うと、41.9%の方が

「もう少しスペースが欲しい」とお答えに。

何とか収納しているものの、知らず知らず収まりきらない荷物が出てくるのでは。

「全然足りない(18.2%)」「足りない(17.2%)」とお答えの方も。

収納場所がなく、荷物があふれているお宅も多いかも。

「十分足りている」とお答えの方は6.6%と少なめでした。

収納スペースが足りないと思っている方にお伺いします。

どんな収納スペースが足りないですか?(複数可)

皆さんが「足りない!」と困っていらっしゃる収納スペースのベスト5は、

「衣類(59.1%)」

「子どものおもちゃ(40.5%)」

「靴(31.9%)」

「本や雑誌(31.4%)」

「食器や調理器具(26.6%)」

となりました。

トップは「衣類」。家族の洋服、下着、靴下など、どこのお宅も衣類の収納には

頭を悩ませておられますね。とくにお子さまは成長が早いので、どんどん

買い足し・買い替えが必要。

また、上のお子さまの服を下のお子さまに着せるために取っておく場合もあり、

ますますスペースが足りなくなるのでは。

「靴」も衣類同様、お子さまの成長に合わせてどんどん増えるもの。ママ・パパの

お仕事用の靴やプライベート用の靴もかさばりますよね。

「子どものおもちゃ」も収納場所が足りないとお悩みの代表格。増やさないでおこうと

思っていても、なぜか増えてくるものです。

「本や雑誌」は後で読み返したり、所蔵したりすることが多く、スペースが足りないのかも。

「食器や調理器具」は、頂いたり、つい買ってしまったりして、使わないのに増えてく

ことが多いのでは。

「その他」を具体的に教えてください。

・日用品等のストック

・主人の釣り具

・スキー板やゴルフバッグなど趣味のグッズ

・買いだめする為、オムツやおしりふき

・使わなくなった歩行器やベビーカー

・仕事の書類

・家庭菜園の道具

・CD、DVD

もっと収納スペースが欲しいと思う場所はどこですか?(複数可)

収納スペースがもっと欲しい場所は、

「クローゼット(53.8%)」

「リビング(43.5%)」

「キッチン(43.0%)」

「玄関(37.4%)」

「納戸(27.6%)」

という結果になりました。

トップは衣類を片づける「クローゼット」。

クローゼットに十分なスペースがあると、毎日着る服もシーズンオフのものも

まとめて収まりますよね。

続いては、「リビング」。

お子さまのおもちゃ、本や雑誌などで散らかりがちなリビングもスペースさえあれば

すっきり片づくのでは?

「キッチン」も食器や調理器具などでゴチャゴチャしやすく、多くの方が「もっとスペースが

あれば」と思っていらっしゃるよう。

お子さまの外遊びの道具、使わなくなったベビーカー、ママ・パパの趣味の道具など、

いわゆる大物を片づける「玄関」「納戸」にもスペースを求めていらっしゃいます。

「その他」の場合はどこですか?

・和室

・洗面所、脱衣所

・寝室

・書斎

・押入れ

・シューズクローク

・庭

・地下室、屋根裏

使わなくなった子どもの衣類や本、おもちゃなどは

どのようにしていますか?(複数可)

収納場所を確保する、活用するには、必要ないモノを整理整頓するのがいちばんの近道。

では、どんどん増える、成長すると要らなくなるお子さまのモノはどのようにされているのか伺うと、

「お友だちや親戚にあげる(51.5%)」

「捨てる(41.5%)」

「とりあえずとっておく(36.2%)」

「リサイクルショップやフリーマーケットで売る(29.2%)」

「ネットオークションで売る(14.3%)」

という結果になりました。

お子さまのモノは使う期間が限られているので、まだまだ使えることがほとんど。

買うのがもったいないというモノもあるので、今、必要としている「お友だちや親戚にあげる」と

喜ばれますよね。

また、次に必要なモノを買うためのプラスになれば・・・と、「リサイクルショップやフリーマーケットで売る」

「ネットオークションで売る」という方も多数。

もちろん、下のお子さまのためなど、使う機会があるモノは「とっておく」とお答えの方もいらっしゃいました。

「その他」の場合はどのようにしていますか?

・実家に送って保管してもらう

・雑巾として使う

・バザーに出す

・スーパー等の回収拠点に持っていく

おすすめの収納グッズや収納のコツがあれば教えてください。

・あまり捨てられないタイプなのですが、とりあえず段ボールに品名を書いて

いらないものを入れて納戸へ。そして何カ月か経って、いるものがなかったら、

心おきなく捨てるということを繰り返してます。捨てるのって難しいですよね!

・冷蔵冷凍用の透明チャック袋に玩具を入れて収納しています。

特にパーツが多い玩具をまとめて1つの袋に入れて、そして収納箱やおもちゃ箱に

入れるだけです。小さいぬいぐるみにも使っています。

たとえば指人形を1つにまとめたら、探しやすいです。またほこり対策にも抜群です。

・引き出しタイプの衣装ケースがおすすめです。引越しのときもダンボールに

詰めることなくそのまま運べるし、押入れがそのまま収納場所になるから

置き場所に迷うこともありません。

・棚のない、キッチンの開きには、百円均一で購入した整理ボックスやスノコなどで

棚を作ったり、仕切りを作ったりして、もったいないスペースが出ないようにしています。

「収納どうしてる?」いかがでしたか?

皆さん、どんどん増えるモノと、限られた収納スペースに、悪戦苦闘していらっしゃるよう。

だからといって、広いスペースがあっても有効に活用しなければ散らかってしまうし、

収納って本当に難しいですね。

整理整頓は自分の心を整えたり、生活を見直したりするのにも効果があるとか。

快適な毎日のためにも、すっきり片づけてみませんか。

(ミキハウス子育て総研)

2012年06月25日

私たちは生涯で実に多くの買い物をしますが、その中で、高額なものの1位と2位が

住宅(マイホーム)と生命保険だとよく言われています。

確かにマイホームは何千万円にもなりますし、生命保険も死亡や医療の保険から

貯蓄としての年金や学資保険等まで全部合わせて、生涯支払う保険料が1,000万円

以上になる人は多いです。

この大きな買い物である生命保険とマイホームは、高額であるということ以外にも、

実は共通することが多かったり、密接な関係があったりします。

健康でないと買うことができない!?

生命保険は加入する際に一部の商品を除き、健康状態を告知したり医師による診査を

受けたりして保険会社が被保険者の健康状況を確認します。

この時、保険会社が求める以上の健康状態でなければ、買うこと(加入すること)ができません。

マイホームも銀行でローンを組んで購入する場合は、団体信用生命保険への加入が

求められます。これも生命保険の一種なので、同じように一定以上の健康状態を求め

られます。団体信用生命保険に加入できないと借り入れができないので、結果として

マイホームを購入できなくなります。

つまり生命保険もマイホームも健康でないと買うことができないのです。

※住宅金融支援機構のフラット35等は、団体信用生命保険への加入が任意なので、

仮に健康状態が良くなくても借り入れすることは可能です。

売り手と買い手の知識・情報レベルの差が大きい!

生命保険もマイホームも高額であるにもかかわらず、買い手である一般消費者と販売する

生命保険会社・保険募集人や不動産業者・建築業者等との知識や情報レベルに大きな

差があります。

何故かと言うと、生命保険は購入(加入)する商品が目に見えず、死亡や病気などもいつ

起こるかわからないので、何を買えば良いかがわかりづらいという特徴があります。

マイホームも新築マンションや請負の一戸建ては買うときにまだ形がないのでイメージ

しなければなりません。中古であれば実物を確認することはできるものの、建築基準法や

税金、住宅設備等の幅広い知識も必要となります。

生命保険もマイホームも買えば何十年も所有し続けますが、知識や情報を収集するのは、

業界の人や趣味としている人を除けば、買う直前の1ヶ月程度から長くても2年程度です。

その為、どうしても知識・情報レベルの差が出てしまいます。良心的な販売者にあたれば

上手くリードしてもらいながら納得のいく買い物ができますが、一歩間違えば欠陥住宅を

買わされてしまったり、適切でない生命保険に加入してしまったりすることになるかも知れ

ません。

購入(加入)する際は、慎重な判断が必要になります。不安な人はファイナンシャルプランナーや

建築士等の専門家にサポートしてもらうのもひとつの手段です。

マイホームを購入したら生命保険を再構築!

生命保険は、主に死亡や病気などによって想定される経済的な負担を回避させる

為に加入します。保険金額をどのくらいにするかは、もしもの時に必要となる生活費

などを想定し、そこから遺族年金や預貯金などで準備されている額を引いて必要な

保障額を求めていきます。

マイホームを購入する場合に加入する団体信用生命保険も、死亡時には保険会社か

支払われる保険金によって住宅ローンの残債務が弁済されるので、遺族の経済的負担

(住宅ローン返済)を回避することができます。

もし、団体信用生命保険の付いたマイホームを購入した人が、既に生命保険に加入

していて、住居費用(賃貸の場合の家賃など)を含めて保険金額に設定しているような

場合は、保障が重複してしまいます。

また、最近は三大疾病(がん・急性心筋梗塞・脳卒中)が原因で一定の要件に該当した

場合に残債務が弁済される保障を付加できるような住宅ローンもあります。

マイホーム購入の時は、団体信用生命保険などに加入する機会があり、必要保障額にも

変化が表れるので、生命保険の保障内容を再構築する良い機会です。

もし無駄があって月々支払う保険料を節約できれば、住宅ローン返済にゆとりが生まれますしね。

団体信用生命保険の保険料はどの位?

銀行で住宅ローンを借りる場合は団体信用生命保険への加入が前提となっており、

保険料は借入金利に既に含まれているので、別途負担することはありません。

一方、民間金融機関と住宅金融支援機構が提携して提供している長期固定の住宅ローン

(フラット35など)は団体信用生命保険への加入が任意であり、加入する場合は別途特約料

(保険料)を支払う必要があります。

仮に3,000万円を金利2.8%、30年返済、元利金等払いで借りた場合、月々の返済額は

30年間増減することなく123,268円になりますが、特約料は初年度が107,300円/年になり

、翌年以降105,400円、103,000円、100,500円と年々減っていき、最終年度は僅か2,900円

になります。30年間で支払う特約料合計は約186万円(特約料は住宅金融支援機構HPの

支払額シミュレーションで試算)になります。

団体信用生命保険に加入した結果、もし10年後に死んでしまった時は、その時点での

残債約2,263万円が返済不要になります。

20年後の場合では、約1,289万円が返済不要になります。

生命保険にも団体信用生命保険に似た保険がある!

実は生命保険会社が取り扱う保険商品の中にも「収入保障保険」という団体信用

生命保険の代替になるような商品が存在しています。

この保険は被保険者が万一の時以降、保険期間中遺族が毎月保険金を受取るか、

一括して受取るかの選択ができ、年数が経過していくごとに保険金額が減っていきます。

団体信用生命保険と収入保障保険はどっちがお得か!?

団体信用生命保険と収入保障保険には特約料(保険料)の設定に2点

大きな違いがあります。

1点目は、団体信用生命保険では年齢や性別が違っても特約料は同じですが、

収入保障保険では、加入年齢や性別などによって保険料が異なることです。

例に挙げた収入保障保険に加入する人が30歳男性なら、月々保険料は約4,200円

(30年間の合計で約152万円)となり、団体信用生命保険よりも30万円以上節約

できます。しかし、40歳男性が加入する場合は、月々の保険料が約9,000円

(30年間の合計で約325万円)になり、団体信用生命保険よりもかなり負担が

大きくなります。

2点目は、団体信用生命保険は年々弁済される額が減っていくのにあわせて特約料も

減っていく仕組みとなっていますが、収入保障保険は保険期間中の保険料が一律に

なっていることです。

その為、30歳の例では、初年度の団体信用生命保険特約料が107,300円なのに対し、

収入保障保険は約50,800円と半分以下になります。逆に最終年度は、団体信用生命

保険特約料が2,900円なのに対し、収入保障保険は約50,800円と10倍以上の開きが

あります。当初の負担を抑えたいなら収入保障保険、先に負担をあまり残したくないなら

団体信用生命保険の方が適していると言えます。

損得については、加入年齢や性別、借入額や保険金額などを特定し、特約料と保険料の

推移を具体的に試算して答えを導き出していくと良いです。

マイホーム購入で必要な保障はどう変わる?

生命保険に加入する場合、万一の時にどのくらい残しておけば、残された家族が

安心して生活していけるかを基に保険金額(必要保障額)を設定します。

その計算をする際、賃貸住宅であれば家賃も保障に含めて計算するのが一般的ですが、

その後、団体信用生命保険に加入してマイホームを購入した場合は、家賃分の保障が

不要になります。家賃が月8万円なら30年で3,000万円程度の保障を減らす事ができるので、

保険料を節約できる絶好の機会となります。

収入保障保険には、タバコを吸わない人や健康な人は保険料が割引になるような制度も

あるので、マイホームを購入した人は是非保障の再構築をしてみて下さい。

※文中に出てきた団体信用生命保険の特約料は住宅金融支援機構HPの支払額

シミュレーションで試算、月々の返済額は筆者が計算、収入保障保険の保険料は

ある保険会社の商品を参考にしておりますが、細かな設定条件の違い等によって

金額は異なります。正確な金額等の詳細については、直接住宅金融支援機構や

保険会社へ問い合わせ願います。

(at home/FP松浦建二氏寄稿)

2012年06月24日

住宅取得者(世帯)の所得推移についてお知らせ致します。

先日国交省にて行われた調査で、新築、中古、リフォーム共に

世帯所得が減少しております。数字は全国平均ですので、

大分に限るともう少し低い数字になると思われます。

景気低迷の背景を受けて、ローコスト新築建売などが市場を

占める割合が多くなっております。中古住宅も売れ筋の価格帯は

若干下がっているようにも思います。

購入時にはしっかりとした資金計画と、購入物件の資産価値を

吟味する必要がありますね。

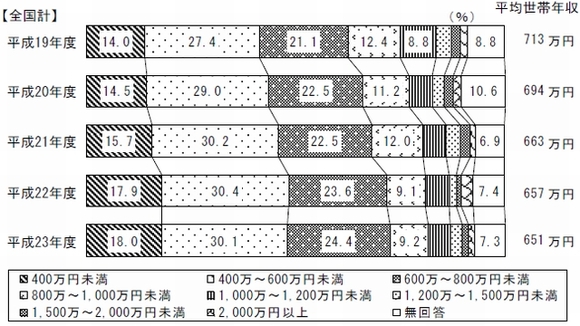

【注文住宅取得者の平均年収、5年間で60万円低下】

国土交通省は2011年度の住宅市場動向調査の報告書を公表した。

それによると2010年度に住宅を建築・購入したり、賃貸住宅に

入居したりした世帯の年収の平均は過去5年で最も低かった。

住宅の建築・購入時の際に影響を受けたマイナス要因として

「家計収入の見通し」をあげる割合が、注文住宅と中古住宅

では最も高く、中古住宅と分譲住宅では、過去5年間でも最も

高い割合を示した。

世帯年収の平均は、すべての住宅で過去5年間で最も低い値を記録。

最も高かった注文住宅が651万円、順に分譲住宅が640万円、

リフォーム住宅が617万円、中古住宅が557万円で、最も低かった

民間賃貸住宅は417万円だった。

注文住宅層の5年前の平均年収は713万円で、5年間で約60万円

低下していた。三大都市圏の平均は5年前の824万円から720万円に、

100万円以上低下していた。

全国、三大都市圏ともに400万円未満の割合が年々増えており、11年度

調査では全国で前年比18.0%、三大都市圏で16.0%になっていた。

マイナス要因では、「家計収入の見通し」のほかに、「景気の先行き感」も

高い割合を占めており、こうした将来不安が住宅取得マインドの低下に

大きな影響を与えていそうだ。

(住宅新報Web)

先日国交省にて行われた調査で、新築、中古、リフォーム共に

世帯所得が減少しております。数字は全国平均ですので、

大分に限るともう少し低い数字になると思われます。

景気低迷の背景を受けて、ローコスト新築建売などが市場を

占める割合が多くなっております。中古住宅も売れ筋の価格帯は

若干下がっているようにも思います。

購入時にはしっかりとした資金計画と、購入物件の資産価値を

吟味する必要がありますね。

【注文住宅取得者の平均年収、5年間で60万円低下】

国土交通省は2011年度の住宅市場動向調査の報告書を公表した。

それによると2010年度に住宅を建築・購入したり、賃貸住宅に

入居したりした世帯の年収の平均は過去5年で最も低かった。

住宅の建築・購入時の際に影響を受けたマイナス要因として

「家計収入の見通し」をあげる割合が、注文住宅と中古住宅

では最も高く、中古住宅と分譲住宅では、過去5年間でも最も

高い割合を示した。

世帯年収の平均は、すべての住宅で過去5年間で最も低い値を記録。

最も高かった注文住宅が651万円、順に分譲住宅が640万円、

リフォーム住宅が617万円、中古住宅が557万円で、最も低かった

民間賃貸住宅は417万円だった。

注文住宅層の5年前の平均年収は713万円で、5年間で約60万円

低下していた。三大都市圏の平均は5年前の824万円から720万円に、

100万円以上低下していた。

全国、三大都市圏ともに400万円未満の割合が年々増えており、11年度

調査では全国で前年比18.0%、三大都市圏で16.0%になっていた。

マイナス要因では、「家計収入の見通し」のほかに、「景気の先行き感」も

高い割合を占めており、こうした将来不安が住宅取得マインドの低下に

大きな影響を与えていそうだ。

(住宅新報Web)