2012年06月29日

間取りのご検討をする際に、必ず(笑)出てくるのが

「収納が多いか少ないか」の問題。

家族の収納スペースを考える上で、参考になりそうな

調査がありましたのでご覧ください。

===================================================================================

家族の衣類や靴、本、子どものおもちゃ、日用雑貨…どんどん増える荷物。

そこで困るのが収納場所。

もっと収納場所が欲しい、限られたスペースを有効活用したいと思って

いらっしゃる方も多いでしょう。

今回は、「収納どうしてる?」と題してリサーチを実施。

収納のお悩み、上手く片づけるアイデアなどを教えていただきました。

お住まいの収納スペースは足りていますか?

お住まいの収納場所は足りていますか?と伺うと、41.9%の方が

「もう少しスペースが欲しい」とお答えに。

何とか収納しているものの、知らず知らず収まりきらない荷物が出てくるのでは。

「全然足りない(18.2%)」「足りない(17.2%)」とお答えの方も。

収納場所がなく、荷物があふれているお宅も多いかも。

「十分足りている」とお答えの方は6.6%と少なめでした。

収納スペースが足りないと思っている方にお伺いします。

どんな収納スペースが足りないですか?(複数可)

皆さんが「足りない!」と困っていらっしゃる収納スペースのベスト5は、

「衣類(59.1%)」

「子どものおもちゃ(40.5%)」

「靴(31.9%)」

「本や雑誌(31.4%)」

「食器や調理器具(26.6%)」

となりました。

トップは「衣類」。家族の洋服、下着、靴下など、どこのお宅も衣類の収納には

頭を悩ませておられますね。とくにお子さまは成長が早いので、どんどん

買い足し・買い替えが必要。

また、上のお子さまの服を下のお子さまに着せるために取っておく場合もあり、

ますますスペースが足りなくなるのでは。

「靴」も衣類同様、お子さまの成長に合わせてどんどん増えるもの。ママ・パパの

お仕事用の靴やプライベート用の靴もかさばりますよね。

「子どものおもちゃ」も収納場所が足りないとお悩みの代表格。増やさないでおこうと

思っていても、なぜか増えてくるものです。

「本や雑誌」は後で読み返したり、所蔵したりすることが多く、スペースが足りないのかも。

「食器や調理器具」は、頂いたり、つい買ってしまったりして、使わないのに増えてく

ことが多いのでは。

「その他」を具体的に教えてください。

・日用品等のストック

・主人の釣り具

・スキー板やゴルフバッグなど趣味のグッズ

・買いだめする為、オムツやおしりふき

・使わなくなった歩行器やベビーカー

・仕事の書類

・家庭菜園の道具

・CD、DVD

もっと収納スペースが欲しいと思う場所はどこですか?(複数可)

収納スペースがもっと欲しい場所は、

「クローゼット(53.8%)」

「リビング(43.5%)」

「キッチン(43.0%)」

「玄関(37.4%)」

「納戸(27.6%)」

という結果になりました。

トップは衣類を片づける「クローゼット」。

クローゼットに十分なスペースがあると、毎日着る服もシーズンオフのものも

まとめて収まりますよね。

続いては、「リビング」。

お子さまのおもちゃ、本や雑誌などで散らかりがちなリビングもスペースさえあれば

すっきり片づくのでは?

「キッチン」も食器や調理器具などでゴチャゴチャしやすく、多くの方が「もっとスペースが

あれば」と思っていらっしゃるよう。

お子さまの外遊びの道具、使わなくなったベビーカー、ママ・パパの趣味の道具など、

いわゆる大物を片づける「玄関」「納戸」にもスペースを求めていらっしゃいます。

「その他」の場合はどこですか?

・和室

・洗面所、脱衣所

・寝室

・書斎

・押入れ

・シューズクローク

・庭

・地下室、屋根裏

使わなくなった子どもの衣類や本、おもちゃなどは

どのようにしていますか?(複数可)

収納場所を確保する、活用するには、必要ないモノを整理整頓するのがいちばんの近道。

では、どんどん増える、成長すると要らなくなるお子さまのモノはどのようにされているのか伺うと、

「お友だちや親戚にあげる(51.5%)」

「捨てる(41.5%)」

「とりあえずとっておく(36.2%)」

「リサイクルショップやフリーマーケットで売る(29.2%)」

「ネットオークションで売る(14.3%)」

という結果になりました。

お子さまのモノは使う期間が限られているので、まだまだ使えることがほとんど。

買うのがもったいないというモノもあるので、今、必要としている「お友だちや親戚にあげる」と

喜ばれますよね。

また、次に必要なモノを買うためのプラスになれば・・・と、「リサイクルショップやフリーマーケットで売る」

「ネットオークションで売る」という方も多数。

もちろん、下のお子さまのためなど、使う機会があるモノは「とっておく」とお答えの方もいらっしゃいました。

「その他」の場合はどのようにしていますか?

・実家に送って保管してもらう

・雑巾として使う

・バザーに出す

・スーパー等の回収拠点に持っていく

おすすめの収納グッズや収納のコツがあれば教えてください。

・あまり捨てられないタイプなのですが、とりあえず段ボールに品名を書いて

いらないものを入れて納戸へ。そして何カ月か経って、いるものがなかったら、

心おきなく捨てるということを繰り返してます。捨てるのって難しいですよね!

・冷蔵冷凍用の透明チャック袋に玩具を入れて収納しています。

特にパーツが多い玩具をまとめて1つの袋に入れて、そして収納箱やおもちゃ箱に

入れるだけです。小さいぬいぐるみにも使っています。

たとえば指人形を1つにまとめたら、探しやすいです。またほこり対策にも抜群です。

・引き出しタイプの衣装ケースがおすすめです。引越しのときもダンボールに

詰めることなくそのまま運べるし、押入れがそのまま収納場所になるから

置き場所に迷うこともありません。

・棚のない、キッチンの開きには、百円均一で購入した整理ボックスやスノコなどで

棚を作ったり、仕切りを作ったりして、もったいないスペースが出ないようにしています。

「収納どうしてる?」いかがでしたか?

皆さん、どんどん増えるモノと、限られた収納スペースに、悪戦苦闘していらっしゃるよう。

だからといって、広いスペースがあっても有効に活用しなければ散らかってしまうし、

収納って本当に難しいですね。

整理整頓は自分の心を整えたり、生活を見直したりするのにも効果があるとか。

快適な毎日のためにも、すっきり片づけてみませんか。

(ミキハウス子育て総研)

「収納が多いか少ないか」の問題。

家族の収納スペースを考える上で、参考になりそうな

調査がありましたのでご覧ください。

===================================================================================

家族の衣類や靴、本、子どものおもちゃ、日用雑貨…どんどん増える荷物。

そこで困るのが収納場所。

もっと収納場所が欲しい、限られたスペースを有効活用したいと思って

いらっしゃる方も多いでしょう。

今回は、「収納どうしてる?」と題してリサーチを実施。

収納のお悩み、上手く片づけるアイデアなどを教えていただきました。

お住まいの収納スペースは足りていますか?

お住まいの収納場所は足りていますか?と伺うと、41.9%の方が

「もう少しスペースが欲しい」とお答えに。

何とか収納しているものの、知らず知らず収まりきらない荷物が出てくるのでは。

「全然足りない(18.2%)」「足りない(17.2%)」とお答えの方も。

収納場所がなく、荷物があふれているお宅も多いかも。

「十分足りている」とお答えの方は6.6%と少なめでした。

収納スペースが足りないと思っている方にお伺いします。

どんな収納スペースが足りないですか?(複数可)

皆さんが「足りない!」と困っていらっしゃる収納スペースのベスト5は、

「衣類(59.1%)」

「子どものおもちゃ(40.5%)」

「靴(31.9%)」

「本や雑誌(31.4%)」

「食器や調理器具(26.6%)」

となりました。

トップは「衣類」。家族の洋服、下着、靴下など、どこのお宅も衣類の収納には

頭を悩ませておられますね。とくにお子さまは成長が早いので、どんどん

買い足し・買い替えが必要。

また、上のお子さまの服を下のお子さまに着せるために取っておく場合もあり、

ますますスペースが足りなくなるのでは。

「靴」も衣類同様、お子さまの成長に合わせてどんどん増えるもの。ママ・パパの

お仕事用の靴やプライベート用の靴もかさばりますよね。

「子どものおもちゃ」も収納場所が足りないとお悩みの代表格。増やさないでおこうと

思っていても、なぜか増えてくるものです。

「本や雑誌」は後で読み返したり、所蔵したりすることが多く、スペースが足りないのかも。

「食器や調理器具」は、頂いたり、つい買ってしまったりして、使わないのに増えてく

ことが多いのでは。

「その他」を具体的に教えてください。

・日用品等のストック

・主人の釣り具

・スキー板やゴルフバッグなど趣味のグッズ

・買いだめする為、オムツやおしりふき

・使わなくなった歩行器やベビーカー

・仕事の書類

・家庭菜園の道具

・CD、DVD

もっと収納スペースが欲しいと思う場所はどこですか?(複数可)

収納スペースがもっと欲しい場所は、

「クローゼット(53.8%)」

「リビング(43.5%)」

「キッチン(43.0%)」

「玄関(37.4%)」

「納戸(27.6%)」

という結果になりました。

トップは衣類を片づける「クローゼット」。

クローゼットに十分なスペースがあると、毎日着る服もシーズンオフのものも

まとめて収まりますよね。

続いては、「リビング」。

お子さまのおもちゃ、本や雑誌などで散らかりがちなリビングもスペースさえあれば

すっきり片づくのでは?

「キッチン」も食器や調理器具などでゴチャゴチャしやすく、多くの方が「もっとスペースが

あれば」と思っていらっしゃるよう。

お子さまの外遊びの道具、使わなくなったベビーカー、ママ・パパの趣味の道具など、

いわゆる大物を片づける「玄関」「納戸」にもスペースを求めていらっしゃいます。

「その他」の場合はどこですか?

・和室

・洗面所、脱衣所

・寝室

・書斎

・押入れ

・シューズクローク

・庭

・地下室、屋根裏

使わなくなった子どもの衣類や本、おもちゃなどは

どのようにしていますか?(複数可)

収納場所を確保する、活用するには、必要ないモノを整理整頓するのがいちばんの近道。

では、どんどん増える、成長すると要らなくなるお子さまのモノはどのようにされているのか伺うと、

「お友だちや親戚にあげる(51.5%)」

「捨てる(41.5%)」

「とりあえずとっておく(36.2%)」

「リサイクルショップやフリーマーケットで売る(29.2%)」

「ネットオークションで売る(14.3%)」

という結果になりました。

お子さまのモノは使う期間が限られているので、まだまだ使えることがほとんど。

買うのがもったいないというモノもあるので、今、必要としている「お友だちや親戚にあげる」と

喜ばれますよね。

また、次に必要なモノを買うためのプラスになれば・・・と、「リサイクルショップやフリーマーケットで売る」

「ネットオークションで売る」という方も多数。

もちろん、下のお子さまのためなど、使う機会があるモノは「とっておく」とお答えの方もいらっしゃいました。

「その他」の場合はどのようにしていますか?

・実家に送って保管してもらう

・雑巾として使う

・バザーに出す

・スーパー等の回収拠点に持っていく

おすすめの収納グッズや収納のコツがあれば教えてください。

・あまり捨てられないタイプなのですが、とりあえず段ボールに品名を書いて

いらないものを入れて納戸へ。そして何カ月か経って、いるものがなかったら、

心おきなく捨てるということを繰り返してます。捨てるのって難しいですよね!

・冷蔵冷凍用の透明チャック袋に玩具を入れて収納しています。

特にパーツが多い玩具をまとめて1つの袋に入れて、そして収納箱やおもちゃ箱に

入れるだけです。小さいぬいぐるみにも使っています。

たとえば指人形を1つにまとめたら、探しやすいです。またほこり対策にも抜群です。

・引き出しタイプの衣装ケースがおすすめです。引越しのときもダンボールに

詰めることなくそのまま運べるし、押入れがそのまま収納場所になるから

置き場所に迷うこともありません。

・棚のない、キッチンの開きには、百円均一で購入した整理ボックスやスノコなどで

棚を作ったり、仕切りを作ったりして、もったいないスペースが出ないようにしています。

「収納どうしてる?」いかがでしたか?

皆さん、どんどん増えるモノと、限られた収納スペースに、悪戦苦闘していらっしゃるよう。

だからといって、広いスペースがあっても有効に活用しなければ散らかってしまうし、

収納って本当に難しいですね。

整理整頓は自分の心を整えたり、生活を見直したりするのにも効果があるとか。

快適な毎日のためにも、すっきり片づけてみませんか。

(ミキハウス子育て総研)

2012年06月25日

私たちは生涯で実に多くの買い物をしますが、その中で、高額なものの1位と2位が

住宅(マイホーム)と生命保険だとよく言われています。

確かにマイホームは何千万円にもなりますし、生命保険も死亡や医療の保険から

貯蓄としての年金や学資保険等まで全部合わせて、生涯支払う保険料が1,000万円

以上になる人は多いです。

この大きな買い物である生命保険とマイホームは、高額であるということ以外にも、

実は共通することが多かったり、密接な関係があったりします。

健康でないと買うことができない!?

生命保険は加入する際に一部の商品を除き、健康状態を告知したり医師による診査を

受けたりして保険会社が被保険者の健康状況を確認します。

この時、保険会社が求める以上の健康状態でなければ、買うこと(加入すること)ができません。

マイホームも銀行でローンを組んで購入する場合は、団体信用生命保険への加入が

求められます。これも生命保険の一種なので、同じように一定以上の健康状態を求め

られます。団体信用生命保険に加入できないと借り入れができないので、結果として

マイホームを購入できなくなります。

つまり生命保険もマイホームも健康でないと買うことができないのです。

※住宅金融支援機構のフラット35等は、団体信用生命保険への加入が任意なので、

仮に健康状態が良くなくても借り入れすることは可能です。

売り手と買い手の知識・情報レベルの差が大きい!

生命保険もマイホームも高額であるにもかかわらず、買い手である一般消費者と販売する

生命保険会社・保険募集人や不動産業者・建築業者等との知識や情報レベルに大きな

差があります。

何故かと言うと、生命保険は購入(加入)する商品が目に見えず、死亡や病気などもいつ

起こるかわからないので、何を買えば良いかがわかりづらいという特徴があります。

マイホームも新築マンションや請負の一戸建ては買うときにまだ形がないのでイメージ

しなければなりません。中古であれば実物を確認することはできるものの、建築基準法や

税金、住宅設備等の幅広い知識も必要となります。

生命保険もマイホームも買えば何十年も所有し続けますが、知識や情報を収集するのは、

業界の人や趣味としている人を除けば、買う直前の1ヶ月程度から長くても2年程度です。

その為、どうしても知識・情報レベルの差が出てしまいます。良心的な販売者にあたれば

上手くリードしてもらいながら納得のいく買い物ができますが、一歩間違えば欠陥住宅を

買わされてしまったり、適切でない生命保険に加入してしまったりすることになるかも知れ

ません。

購入(加入)する際は、慎重な判断が必要になります。不安な人はファイナンシャルプランナーや

建築士等の専門家にサポートしてもらうのもひとつの手段です。

マイホームを購入したら生命保険を再構築!

生命保険は、主に死亡や病気などによって想定される経済的な負担を回避させる

為に加入します。保険金額をどのくらいにするかは、もしもの時に必要となる生活費

などを想定し、そこから遺族年金や預貯金などで準備されている額を引いて必要な

保障額を求めていきます。

マイホームを購入する場合に加入する団体信用生命保険も、死亡時には保険会社か

支払われる保険金によって住宅ローンの残債務が弁済されるので、遺族の経済的負担

(住宅ローン返済)を回避することができます。

もし、団体信用生命保険の付いたマイホームを購入した人が、既に生命保険に加入

していて、住居費用(賃貸の場合の家賃など)を含めて保険金額に設定しているような

場合は、保障が重複してしまいます。

また、最近は三大疾病(がん・急性心筋梗塞・脳卒中)が原因で一定の要件に該当した

場合に残債務が弁済される保障を付加できるような住宅ローンもあります。

マイホーム購入の時は、団体信用生命保険などに加入する機会があり、必要保障額にも

変化が表れるので、生命保険の保障内容を再構築する良い機会です。

もし無駄があって月々支払う保険料を節約できれば、住宅ローン返済にゆとりが生まれますしね。

団体信用生命保険の保険料はどの位?

銀行で住宅ローンを借りる場合は団体信用生命保険への加入が前提となっており、

保険料は借入金利に既に含まれているので、別途負担することはありません。

一方、民間金融機関と住宅金融支援機構が提携して提供している長期固定の住宅ローン

(フラット35など)は団体信用生命保険への加入が任意であり、加入する場合は別途特約料

(保険料)を支払う必要があります。

仮に3,000万円を金利2.8%、30年返済、元利金等払いで借りた場合、月々の返済額は

30年間増減することなく123,268円になりますが、特約料は初年度が107,300円/年になり

、翌年以降105,400円、103,000円、100,500円と年々減っていき、最終年度は僅か2,900円

になります。30年間で支払う特約料合計は約186万円(特約料は住宅金融支援機構HPの

支払額シミュレーションで試算)になります。

団体信用生命保険に加入した結果、もし10年後に死んでしまった時は、その時点での

残債約2,263万円が返済不要になります。

20年後の場合では、約1,289万円が返済不要になります。

生命保険にも団体信用生命保険に似た保険がある!

実は生命保険会社が取り扱う保険商品の中にも「収入保障保険」という団体信用

生命保険の代替になるような商品が存在しています。

この保険は被保険者が万一の時以降、保険期間中遺族が毎月保険金を受取るか、

一括して受取るかの選択ができ、年数が経過していくごとに保険金額が減っていきます。

団体信用生命保険と収入保障保険はどっちがお得か!?

団体信用生命保険と収入保障保険には特約料(保険料)の設定に2点

大きな違いがあります。

1点目は、団体信用生命保険では年齢や性別が違っても特約料は同じですが、

収入保障保険では、加入年齢や性別などによって保険料が異なることです。

例に挙げた収入保障保険に加入する人が30歳男性なら、月々保険料は約4,200円

(30年間の合計で約152万円)となり、団体信用生命保険よりも30万円以上節約

できます。しかし、40歳男性が加入する場合は、月々の保険料が約9,000円

(30年間の合計で約325万円)になり、団体信用生命保険よりもかなり負担が

大きくなります。

2点目は、団体信用生命保険は年々弁済される額が減っていくのにあわせて特約料も

減っていく仕組みとなっていますが、収入保障保険は保険期間中の保険料が一律に

なっていることです。

その為、30歳の例では、初年度の団体信用生命保険特約料が107,300円なのに対し、

収入保障保険は約50,800円と半分以下になります。逆に最終年度は、団体信用生命

保険特約料が2,900円なのに対し、収入保障保険は約50,800円と10倍以上の開きが

あります。当初の負担を抑えたいなら収入保障保険、先に負担をあまり残したくないなら

団体信用生命保険の方が適していると言えます。

損得については、加入年齢や性別、借入額や保険金額などを特定し、特約料と保険料の

推移を具体的に試算して答えを導き出していくと良いです。

マイホーム購入で必要な保障はどう変わる?

生命保険に加入する場合、万一の時にどのくらい残しておけば、残された家族が

安心して生活していけるかを基に保険金額(必要保障額)を設定します。

その計算をする際、賃貸住宅であれば家賃も保障に含めて計算するのが一般的ですが、

その後、団体信用生命保険に加入してマイホームを購入した場合は、家賃分の保障が

不要になります。家賃が月8万円なら30年で3,000万円程度の保障を減らす事ができるので、

保険料を節約できる絶好の機会となります。

収入保障保険には、タバコを吸わない人や健康な人は保険料が割引になるような制度も

あるので、マイホームを購入した人は是非保障の再構築をしてみて下さい。

※文中に出てきた団体信用生命保険の特約料は住宅金融支援機構HPの支払額

シミュレーションで試算、月々の返済額は筆者が計算、収入保障保険の保険料は

ある保険会社の商品を参考にしておりますが、細かな設定条件の違い等によって

金額は異なります。正確な金額等の詳細については、直接住宅金融支援機構や

保険会社へ問い合わせ願います。

(at home/FP松浦建二氏寄稿)

2012年06月24日

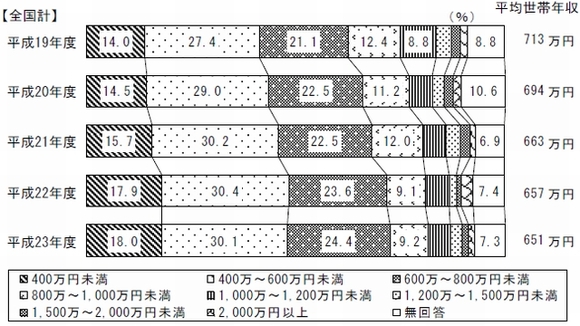

住宅取得者(世帯)の所得推移についてお知らせ致します。

先日国交省にて行われた調査で、新築、中古、リフォーム共に

世帯所得が減少しております。数字は全国平均ですので、

大分に限るともう少し低い数字になると思われます。

景気低迷の背景を受けて、ローコスト新築建売などが市場を

占める割合が多くなっております。中古住宅も売れ筋の価格帯は

若干下がっているようにも思います。

購入時にはしっかりとした資金計画と、購入物件の資産価値を

吟味する必要がありますね。

【注文住宅取得者の平均年収、5年間で60万円低下】

国土交通省は2011年度の住宅市場動向調査の報告書を公表した。

それによると2010年度に住宅を建築・購入したり、賃貸住宅に

入居したりした世帯の年収の平均は過去5年で最も低かった。

住宅の建築・購入時の際に影響を受けたマイナス要因として

「家計収入の見通し」をあげる割合が、注文住宅と中古住宅

では最も高く、中古住宅と分譲住宅では、過去5年間でも最も

高い割合を示した。

世帯年収の平均は、すべての住宅で過去5年間で最も低い値を記録。

最も高かった注文住宅が651万円、順に分譲住宅が640万円、

リフォーム住宅が617万円、中古住宅が557万円で、最も低かった

民間賃貸住宅は417万円だった。

注文住宅層の5年前の平均年収は713万円で、5年間で約60万円

低下していた。三大都市圏の平均は5年前の824万円から720万円に、

100万円以上低下していた。

全国、三大都市圏ともに400万円未満の割合が年々増えており、11年度

調査では全国で前年比18.0%、三大都市圏で16.0%になっていた。

マイナス要因では、「家計収入の見通し」のほかに、「景気の先行き感」も

高い割合を占めており、こうした将来不安が住宅取得マインドの低下に

大きな影響を与えていそうだ。

(住宅新報Web)

先日国交省にて行われた調査で、新築、中古、リフォーム共に

世帯所得が減少しております。数字は全国平均ですので、

大分に限るともう少し低い数字になると思われます。

景気低迷の背景を受けて、ローコスト新築建売などが市場を

占める割合が多くなっております。中古住宅も売れ筋の価格帯は

若干下がっているようにも思います。

購入時にはしっかりとした資金計画と、購入物件の資産価値を

吟味する必要がありますね。

【注文住宅取得者の平均年収、5年間で60万円低下】

国土交通省は2011年度の住宅市場動向調査の報告書を公表した。

それによると2010年度に住宅を建築・購入したり、賃貸住宅に

入居したりした世帯の年収の平均は過去5年で最も低かった。

住宅の建築・購入時の際に影響を受けたマイナス要因として

「家計収入の見通し」をあげる割合が、注文住宅と中古住宅

では最も高く、中古住宅と分譲住宅では、過去5年間でも最も

高い割合を示した。

世帯年収の平均は、すべての住宅で過去5年間で最も低い値を記録。

最も高かった注文住宅が651万円、順に分譲住宅が640万円、

リフォーム住宅が617万円、中古住宅が557万円で、最も低かった

民間賃貸住宅は417万円だった。

注文住宅層の5年前の平均年収は713万円で、5年間で約60万円

低下していた。三大都市圏の平均は5年前の824万円から720万円に、

100万円以上低下していた。

全国、三大都市圏ともに400万円未満の割合が年々増えており、11年度

調査では全国で前年比18.0%、三大都市圏で16.0%になっていた。

マイナス要因では、「家計収入の見通し」のほかに、「景気の先行き感」も

高い割合を占めており、こうした将来不安が住宅取得マインドの低下に

大きな影響を与えていそうだ。

(住宅新報Web)

2012年06月18日

色については、好きな色を使って、施主好みのインテリアにすればよいのですが、

どうやら「色選びに失敗するのではないか」とか、「色をつけたら派手になりはしないか」

などと、心配される向きもあるようです。

インテリアに塗料を使う欧米では、色彩によるリフォームもこまめに行うようですが、日本の

住宅の場合は、これまで壁はオフホワイトやベージュといった無難な色が一般的で、壁面に

大胆な色を使う機会が少なかったので、一面だけでも色を変えるとなると勇気がいるのかも

しれません。そうした不安を解消するために、今回はアクセントの壁についてお話しましょう。

一壁をアクセントとして色を変えるなら

ベースとなる壁に対して一壁だけ色を変える場合、大切なのは、その部屋のどの壁の色を

アクセントにしたらインテリアが生き生きするか、ということです。

当然のことですが、壁面に背の高い家具などが置かれる場合は、その壁にアクセントとして

色を変えても意味がありません。また、窓や建具などがある壁面も避けます。

色が面的にあらわれないのでは、アクセントカラーの効果が半減してしまうからです。

色替えをする壁面は、一面がまるまる確保できる壁を選ぶとよいでしょう。もしもその壁に絵を

かける場合は、その絵がアイ・ストップにもなるので、それを強調するためにも、壁の色を変えて、

アクセントウォールにするのは好ましいといえます。

次に、色の選び方です。インテリアの色については、施主の好みで構いませんが、彩度の高い

鮮やかな色の場合は、壁の面積と色の見え方を考慮します。

赤や黄色などのように、鮮やかな色を大きな壁の一面に使うと、鮮やかさが倍増されて見えるので、

部屋が狭く感じられてしまいます。広い壁面に高彩度色を使う場合はそのことも考えて、若干、

鮮やかさを落とした色を選ぶとよいでしょう。

どうしてもその色をアクセントとして使いたい場合は、部屋の中の小さな面積の一壁や部分的に

あられた壁、柱形の部分だけにします。それだけでもインテリアの雰囲気はガラッと変わりますので、

リフォームや模様替え時に、部分的にでも色をつけるのはおすすめです。

一方、パステルイエローや、パステルピンクなどの淡い色調は、大きな面にすると実際よりも、明度が

高く白っぽく感じられるので、ベース部分の壁の色との差が感じられず、アクセントウォールとしての

効果を発揮しない場合があります。アクセントとして色を使う場合は、明度の差や彩度の差があるものを

選ぶとよいでしょう。さらに、柄と方向性についても配慮します。一見、無地に見える壁紙でも、よくみると

方向性があるものがあります。2色以上の色を変える場合は、この方向性を合わせるのがポイントです。

たとえば、基本となる壁が横方向にラインが出てくるような場合、アクセントカラーをつける壁も、

同じように横ラインに方向性が揃うようにします。

壁が縦ラインの場合は、アクセントとする壁も縦に目がいくようにするのです。

こうすると色に変化をつけても、方向性が揃うので、安定感があるのです。

花柄などのように方向性のない模様をアクセントウォールにする場合は、基本となる壁はできるだけ

プレーンな無地を選びます。そうすると、大胆な柄が一枚の絵のようになり、その壁そのものが

アクセントとして際立ちます。

また、ベースとなる壁とアクセントの壁の色の関係は、トーンをそろえるのがコツです。

トーンというのは「色の調子」のことで、よく「パステルトーン」とか「ヴィヴィットトーン」といった

色の強弱をいいますが、それとは別に、やや黄色みを感じる赤(朱赤)とか、やや青みを感じる

赤(紅赤)というように、同じ色でも色みが異なるものがあります。

2色以上の色を同じ部屋に組み合わせる場合は、この色みの調子を揃えると、色を変えても

壁に連続性がうまれ、空間が落ち着きます。

※(社)日本木造住宅産業協会機関誌「木芽」Vol.141より

2012年06月15日

眠りは、1日の疲れを癒し、心身を休息させる大切な時間です。

その睡眠の質をよくすることは、健康を維持するにも等しいこと。

そこで今回は、安眠を促す寝室の色や光について考えてみたいと思います。

よく、「寝室にはブルー系がいい」などといいますが、淡い色調ならばまだしも、青らしい青は

その色が水の冷たさをイメージさせるので、寒さを感じさせてしまいます。

特に、トイレに行く頻度が高くなるお年寄りの部屋をこの色にしたなら、より寒々しい感じが

して逆効果。寝室に寒色を使うのは、季節や色の濃さなどを考えてからにしたいものです。

では、どんな色が安らかな眠りをいざなうかというと、それは、パステルピンクやパステルイエローのような

淡い色調です。前回も紹介しましたが、これらの色は体の筋力がゆるみ、心も開放されたときに、被験者の

方々の心にイメージされた色でした。

ですから、こうした穏やかな色調や暖色系などは、リラックスを目的とする部屋に積極的に使ってほしい色

なのです。

さらに、全体的にやや黄みを感じさせるウォームトーンは、(たとえば、たまご色やベージュ系、ピンクの場合は

サーモンピンク、緑色の場合は、やや黄色みを帯びた緑などは、)体の緊張を緩め、気持ちを穏やかにさせます。

つまり、ホワイト系でもまっ白ではなく、やや黄色みを感じさせるオフホワイトやベージュ系の方が、寝室の壁面や

天井などに使う色としては相応しいのです。

そういう意味では木材は、すべて赤みや黄みを帯びた色。

木の家が心身ともにリラックスするのは、触角や嗅覚に加えて、視覚的にも心地よさを伴うからなのです。

和の空間が落ち着くのも、畳も木も和紙の色も、みんな黄みを帯びたウォームトーン。

この自然の素材色に人々がほっとするというのは、そうした理由だからです。このような空間に白熱灯があると、

ウォームトーンの色調を強調することになり、より温もりが感じられるようになります。

寝室には、白熱灯の色の光が人々の気分を静め、体内リズムをとりもどすことにもなるのです。

そもそも白熱電球の光は、夕陽の色に関連づけられています。

それは1日の終わりに向けて、活力が緩んでいく体内リズムの流れにも沿い、この赤みの色が疲れを癒し、

気分を豊かにしてくれるのです。さらに白熱電球は陰りをつくります。この陰影が、物の存在感や質感を高めます。

壁装材でも、エンボスのある素材はより質感を高めますし、たとえツルっとした平滑な壁紙であっても、

空間に奥行きがあらわれます。

けれど現在、急速に切り替えられているLED照明では、このような陰影がでないのが残念です。

今後の光の開発に期待したいものですね。加えて、寝室は必ずしも天井を高くする必要はありません。

体を横にして眠る私たちにとっては、むしろ低めの天井の方が、包まれているような安心感があります。

家具を配置する時も、1,800mmのチェストではなく、1,500mm以下の背の低い家具の方が、目線に落ち着きますし

壁面に絵画などを飾る場合も、やや低めの位置で、水平方向に目が向くほうが安定感があります。

※(社)日本木造住宅産業協会機関誌「木芽」Vol.140より

アメニティ&カラープランナー 葛西紀巳子さん寄稿

その睡眠の質をよくすることは、健康を維持するにも等しいこと。

そこで今回は、安眠を促す寝室の色や光について考えてみたいと思います。

よく、「寝室にはブルー系がいい」などといいますが、淡い色調ならばまだしも、青らしい青は

その色が水の冷たさをイメージさせるので、寒さを感じさせてしまいます。

特に、トイレに行く頻度が高くなるお年寄りの部屋をこの色にしたなら、より寒々しい感じが

して逆効果。寝室に寒色を使うのは、季節や色の濃さなどを考えてからにしたいものです。

では、どんな色が安らかな眠りをいざなうかというと、それは、パステルピンクやパステルイエローのような

淡い色調です。前回も紹介しましたが、これらの色は体の筋力がゆるみ、心も開放されたときに、被験者の

方々の心にイメージされた色でした。

ですから、こうした穏やかな色調や暖色系などは、リラックスを目的とする部屋に積極的に使ってほしい色

なのです。

さらに、全体的にやや黄みを感じさせるウォームトーンは、(たとえば、たまご色やベージュ系、ピンクの場合は

サーモンピンク、緑色の場合は、やや黄色みを帯びた緑などは、)体の緊張を緩め、気持ちを穏やかにさせます。

つまり、ホワイト系でもまっ白ではなく、やや黄色みを感じさせるオフホワイトやベージュ系の方が、寝室の壁面や

天井などに使う色としては相応しいのです。

そういう意味では木材は、すべて赤みや黄みを帯びた色。

木の家が心身ともにリラックスするのは、触角や嗅覚に加えて、視覚的にも心地よさを伴うからなのです。

和の空間が落ち着くのも、畳も木も和紙の色も、みんな黄みを帯びたウォームトーン。

この自然の素材色に人々がほっとするというのは、そうした理由だからです。このような空間に白熱灯があると、

ウォームトーンの色調を強調することになり、より温もりが感じられるようになります。

寝室には、白熱灯の色の光が人々の気分を静め、体内リズムをとりもどすことにもなるのです。

そもそも白熱電球の光は、夕陽の色に関連づけられています。

それは1日の終わりに向けて、活力が緩んでいく体内リズムの流れにも沿い、この赤みの色が疲れを癒し、

気分を豊かにしてくれるのです。さらに白熱電球は陰りをつくります。この陰影が、物の存在感や質感を高めます。

壁装材でも、エンボスのある素材はより質感を高めますし、たとえツルっとした平滑な壁紙であっても、

空間に奥行きがあらわれます。

けれど現在、急速に切り替えられているLED照明では、このような陰影がでないのが残念です。

今後の光の開発に期待したいものですね。加えて、寝室は必ずしも天井を高くする必要はありません。

体を横にして眠る私たちにとっては、むしろ低めの天井の方が、包まれているような安心感があります。

家具を配置する時も、1,800mmのチェストではなく、1,500mm以下の背の低い家具の方が、目線に落ち着きますし

壁面に絵画などを飾る場合も、やや低めの位置で、水平方向に目が向くほうが安定感があります。

※(社)日本木造住宅産業協会機関誌「木芽」Vol.140より

アメニティ&カラープランナー 葛西紀巳子さん寄稿

2012年06月13日

昨今、家庭における家事の意識は変わりつつあります。

家事参加に積極的な男性を良しとする風潮の是非は置いておいて(笑)、

家庭内の家事の実状についてのコラムをご紹介致します。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

流行語大賞にも入った“イクメン”だけじゃなく、“カジメン”も増えているらしい。

調査結果によると「家事への参加が積極的である」と、半数近くの男性が自己評価している。

それでは、男性が家事に参加しやすい住まいとはどんなものだろうか?

■男性の半数は家事に積極的と回答するが、女性からは厳しい評価も

育児に積極的に参加する“イクメン”や会社に手づくり弁当を持参する“お弁当男子”など、

男性が積極的に育児や料理を行うことが話題になっている。

三菱地所ホームが全国の30代~50代の既婚男女800人に「住まいに関する意識調査」を

行ったところ、男性の家事参加について、男性自身は43.6%が積極的(積極的である9.8%、

割と積極的である33.8%)と回答した。

これに対し、女性からの積極的という評価は36.1%(積極的である8.8%、割と積極的で

ある27.3%)に下がり、積極的ではないという評価も26.3%あった。

家事参加に積極的でないと回答した男性にその理由を聞くと、「はじめから手伝う気がない」

(30.2%)、「忙しくて時間がない」(23.0%)、「特に必要性を感じていない」(13.7%)という放棄型の

回答も多いが、一方で「やり方がわからない」(23.7%)、「家事に必要なものがどこにしまって

あるか分からない」(19.4%)、「奥様が家事をしていると手伝うスペースがない」(12.2%)とやる気は

あるが参加しづらいという回答も多かった。

●ご自身(旦那様)は家事の参加に積極的だと思いますか?(単一回答)

※三菱地所ホーム調べ 『住まいに関する意識調査』より引用

家事に必要なものが分かりやすく収納され、家事スペースが十分ある住まいであれば、

非積極的な男性が家事参加をするのかどうか若干疑問も残るが、積極的と回答した

カジメンが、家事をしやすい住まいとはどういったものだろうか?

■キッチンや収納が男性の家事参加のポイントに

東京ガス都市生活研究所の調査結果によると、カジメンのキッチンでの不満は、「調理台が狭い」、

「キッチンが狭い」、「流しが狭い」、「生ごみ処理が面倒」、「収納場所が少ない」というものであった。

また、大和ハウスのメールマガジン会員へのアンケート結果によると、男性がよくする家事は、

1位「風呂掃除」、2位「屋外の掃除」、3位「食事の後片付け」、4位「部屋の掃除」、5位「料理」の

順であった。

こうしたことから考えると、男性が家族と一緒に家事をするには、まずキッチンが広いことが

ポイントになる。キッチンが広ければ、システムキッチンのサイズも大きくなる傾向にあり、

それに応じてシンク(流し)や調理台の幅も広い可能性が高く、カジメンの不満をかなり解消できる。

たとえキッチン自体のサイズが大きくなくても、形状や配置から動きやすいものを探すという

選択肢もある。また、生ごみ処理が面倒という人にはディスポーザー(生ごみ処理機)も

検討材料となるだろう。

収納も家事参加のポイントのひとつだ。収納が適材適所に配置してある間取りは、使うものを

すぐに取り出せるので便利。最新のシステムキッチンには、調理器具などを上手く収納できる

ものが多いし、廊下収納や玄関脇収納があれば、掃除機や屋外用掃除道具を収納できて

使い勝手がよい。

浴室が大きいというのもポイントになる可能性がある。

一般的に女性より体の大きい男性は、浴槽が小さいという不満を持つことが多く、女性より浴室の

サイズを重視する傾向にある。バスタイムの充実が、風呂掃除に拍車をかけるという効果を

生むかもしれない。

こうした動向を受けて、デベロッパーやハウスメーカーの一部に、男性の家事参加を意識した

住まいを提供するケースが出ている。ただし、まだ限定的な動きなので、実際に希望エリアで

こうした住まいに出合える可能性は多くはない。

一方、子育てママや共働き女性向けに家事がしやすい住まいは数多く提供されているので、

こうしたものを参考にして、カジメン向きの住まい探しをするのが効率的なのかもしれない。

(住宅ジャーナリスト 山本久美子氏 suumo寄稿より)

2012年06月09日

住宅ローン返済中に、毎回の返済額(約定返済額といいます)以外に、臨時の返済を行うことを

繰り上げ返済といいます。

繰り上げ返済で入金した分については、全額元金返済に充てられるので、支払利息額を減らす

ことができる、つまりは総返済額を減らす効果があります。

この効果は広く知られていて、今では住宅ローンを抱える人にとって、繰り上げ返済は当たり前の

ようになり、繰り上げ返済のしやすさも住宅ローン選びの一つの要素になりつつあります。

この繰り上げ返済には「期間短縮型」と「返済額軽減型」の二つの方法があります。

一見しただけでは「期間短縮型」のほうが節約効果が大きく見えます。しかし「返済額軽減型」にも

同様の効果があり、リスク管理の観点からはお勧めできる方法なのです。

■「期間短縮型」のほうが効果が大きいと言われるわけ

「期間短縮型」は、毎回の返済額は変えずに返済期間を短くする方法、「返済額軽減型」は、期間は

同じままで毎回の返済額を減らす方法です。この二つの方法はよく下記のような比較がされています。

繰り上げ返済を1回行った場合の直接的な効果は上記例の場合で、

期間短縮型では軽減される利息は約93万円

返済額軽減型では約38万円

と大きく異なります。この利息軽減効果の額だけで、「期間短縮型のほうがお得」と一般的には

言われているのです。

しかし、この表でわかる範囲でも、効果として抜けている点があります。返済額軽減型は毎月返済額が

4,247円減っているので、1年間で約5.1万円、手元に残るお金が多くなります。この金額を運用していくなり、

繰り上げ返済にまわすなり、生かしていくことができれば、効果の差はもっと縮まるはずです。

■本当はどちらの方法でも効果はほぼ同じ

少し視点を変えて、二つの方法を比較してみます。

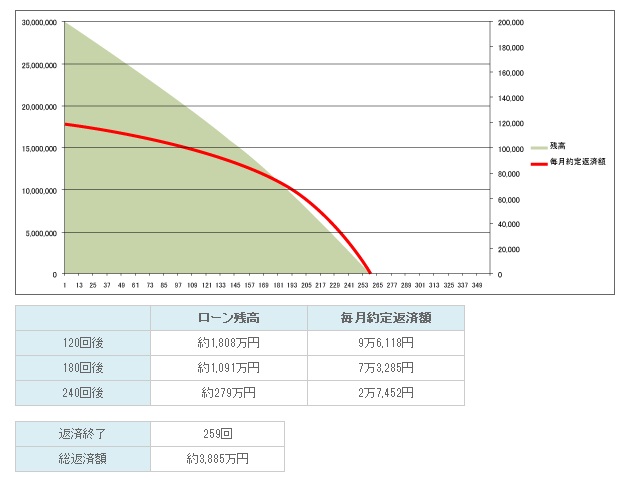

3,000万円を30年返済、ボーナス払いなし、金利2.5%の場合、毎月返済額は11万8,536円です。

毎月15万円の支払いができる余裕があるとし、毎月約定返済額(決められている返済額)との差額を

繰り上げ返済していくものとします。

その繰り上げ返済を「期間短縮型」で行った場合と、「返済額軽減型」で行った場合のローン残高と

毎月約定返済額をグラフにすると次のようになります。

<期間短縮型の場合>

毎月150,000円−118,536円=31,464円 を毎月繰り上げ返済する

<返済額軽減型の場合>

毎月の約定返済額と15万円との差額を毎月繰り上げ返済する。約定返済額自体が毎月少なくなっていくので、

繰り上げ返済額は1回目は31,464円、120回目で53,882円と増えていく。

どちらの方法も、約定返済額と繰り上げ返済額の合計額は、毎月15万円です。

つまり、繰り上げ返済をいくらする、と考えるのではなく、約定返済と繰り上げ返済の合計で

いくら返済していくか、と考えた場合には、どちらの方法も理論上では同じ効果があるのです。

「返済額軽減型」でも次第に毎月約定返済額が減っていき、ゼロになったところで返済が終了するので、

結果的に期間も短縮されます(ただし、数年に1回など繰り上げ返済と繰り上げ返済の間が長い場合には、

期間短縮型のほうが総返済額は少なくなります)。

ほとんど同じ効果ですが、一つ大きな違いがあります。それは毎月約定返済額です。

「期間短縮型」で繰り上げ返済した場合には、毎月約定返済額は当初のままですが、「返済額軽減型」で

行えば次第に減っていきます。つまり、必ず支払わなくてはならない金額が少なくなっていくのです。

■「返済額軽減型」で繰り上げ返済して将来のリスクに備える

どちらの方法で繰り上げ返済しても同じ効果なら、どちらでも良いというご意見もあるでしょう。

しかし、最近は変動金利型など、将来金利が変動するタイプのものを借り入れている人が多くなっています。

「返済額軽減型」で繰り上げ返済をしておけば、金利上昇に伴い返済額アップした場合でも、対応しやすく

なるでしょう。

また、長い人生何が起きるかわかりません。家計が厳しくなったときに、絶対に支払わなくてはならない金額は

少なければ少ないほど助かります。災害、不景気、健康状態など私たちをとりまくリスクは以前にもまして

増えています。これからの繰り上げ返済は、基本的には「返済額軽減型」で行うことをお勧めしたい理由は、

将来の負担感をなるべく少なくしておきたいからなのです。

2012年06月04日

■マンションの寿命は30年?

「日本の住宅は欧米に比べて寿命が短い」とよく言われます。

マンションの購入希望者の中にも、同じようなイメージを持っている人は少なくありません。

その根拠の一つに挙げられるのが図1のデータです。

日本の住宅は30年、アメリカが55年、イギリスが77年・・・。

これを見て「マンションは30年しかもたない」と思ってしまう人もいるようです。

しかし、それは正しくありません。この図の基になったデータは「滅失住宅の築後経過年数」です。

理由のいかんを問わず、取り壊された時点の築年数を単純に平均した数値を示しています。

災害で損壊を受けて取り壊された例もあれば、まだまだ使える住宅を新たに建て替えるために

解体した例もあるでしょう。

しかも、このデータはマンションだけでなく木造一戸建ても含めた住宅全体の統計です。

鉄骨鉄筋コンクリート(SRC)造や鉄筋コンクリート(RC)造のマンションの寿命が30年しかない・・・

というわけではないのです。

■40年以内に建て替えられるマンションも!その理由は?

では、マンションは何年くらいで建て替えられているのでしょうか。

1970年代半ばから現在までの30数年間で建て替えられた事例は、100件程度しかありません(阪神淡路

大震災の再建マンションは除く)。その建て替え時の築年数を見ると40年未満のマンションもあります。

「40年」という数字だけで判断すれば、確かに短いですね。

しかし、建て替えの理由を見ると、コンクリートが朽ち果てて物理的な寿命が来たというケースではないようです。

その多くは、骨組みはしっかりしていても設備配管類が老朽化して修繕や交換にコストがかかり過ぎる

といった経済的理由や、5階建てでエレベーターがないなど、

現代の生活実態に合わないといった機能的理由が中心です。

また、1970年代頃までにできたマンションは、容積率が余っているケースが少なくありません。

これまで建て替えに成功したのは、法定容積率に満たない余った容積を生かし、床面積を増やして

土地の高度利用を図ったケースがほとんどです。

容積率いっぱいに建てられている場合でも、複数のマンションやビルの再開発などによって容積の緩和を

受けて建て替えを実現したケースもあります。1990年前後のバブル期には、わずか築20年程度で建て替え

られた事例がありました。地価暴騰で容積を余らせておくのがもったいないとか、小さいビルをまとめて大きく

したほうが付加価値が上がるから再開発するなど、社会的背景が引き金になった例も多いのです。

その意味で、単純に「建て替え時の築年数=寿命」とは、考えないほうが賢明でしょう。

■法定耐用年数が一つの目安

「マンションの寿命は何年?」という質問には、「実際のところはわからない」というのが、

現状を踏まえた答えといわざるをえません。

というのも、日本にマンションができ始めてから50年足らずの歴史しかなく、物理的に朽ち果てて

寿命を迎えた事例がまだないからです。

しかし、「わからない」中でも一つの目安になるのが法定耐用年数です。

これは、会計上の減価償却費を計算するために財務省令で定められたもので、資産の種類、構造、

用途によって異なります。鉄骨鉄筋コンクリート(SRC)造や鉄筋コンクリート(RC)造の建物の

耐用年数は、1998年以降に建てられたものは住宅で47年、事務所で50年となります(「SRC造やRC造の

住宅=マンション」と考えてください)。

ただし、あくまでも「耐用年数=寿命」とは言えないことに注意してください。

法定耐用年数は「標準的な資産を対象とし、原則として、通常の維持補修を加えながら通常の

使用条件で使用した場合の効用持続年数を基礎として定める」と定義されています。

会計上の基準ですから、物理的な側面よりも「効用」、つまり経済的・機能的な価値に基づいているのです。

時代によっても変化します。現在の法定耐用年数は1998年に改定されました。

住宅の場合、現行で47年ですが、改定前は60年と、約2割短縮したわけです。

もちろん、物理的な寿命が短くなったわけではありません。前述した機能的、社会的な要素が強いと考えられます。

むしろ、素材の質が向上し、建設技術も進んでいるため、物理的な寿命は現在のほうが伸びているはずです。

昨今の「200年住宅」を目指す動きも、こうした技術的背景が裏付けになっています。

■マンションの寿命は居住者が作るもの

マンションの寿命は人間の寿命に似ています。日本人の平均寿命は、男性が79歳、女性が86歳

(2007年・厚生労働省発表データより)ですが、誰もが同じようにその年まで生きるわけではありません。

天寿もあるかもしれませんが、健康管理を心がけることで長生きできるようになります。

マンションにおいても、建物の保守点検をきちんと行い、必要な時期に適切な修繕を行うことで長持ちさせる

ことができるわけです。逆に維持管理をおろそかにすれば、資産としての価値が落ちてしまいますし、実質的な

寿命を短くしてしまいます。つまり「マンションの現実的な寿命は、そのマンションの入居者と管理会社が

作り上げるもの」とも言えるのではないでしょうか。

「いつ寿命が来るのか」とか「古くなると売れなくなるのではないか」という心配もあるかもしれません。

しかし、ヴィンテージマンションのように、築30~40年たっても資産価値を保ち、売買の取引が行われている

ケースは珍しくないのです。建物自体も朽廃するどころか、むしろ重厚さを増し、魅力を高めています。

これまで説明してきたように、「マンションの寿命」には、物理的な寿命、機能的な寿命、経済的な寿命、

社会的な寿命のように、さまざまな側面があり、相互に絡み合っています。

個々のマンションが置かれた環境や維持管理の仕方によっても、寿命は変わってきます。

単なる数字にこだわるのではなく、どれだけ愛着を持って住み続けられるか、という視点にたって、

総合的に判断するのが良いのではないでしょうか。

(AllAbout マンションの資産価値より)