2012年06月09日

住宅ローン返済中に、毎回の返済額(約定返済額といいます)以外に、臨時の返済を行うことを

繰り上げ返済といいます。

繰り上げ返済で入金した分については、全額元金返済に充てられるので、支払利息額を減らす

ことができる、つまりは総返済額を減らす効果があります。

この効果は広く知られていて、今では住宅ローンを抱える人にとって、繰り上げ返済は当たり前の

ようになり、繰り上げ返済のしやすさも住宅ローン選びの一つの要素になりつつあります。

この繰り上げ返済には「期間短縮型」と「返済額軽減型」の二つの方法があります。

一見しただけでは「期間短縮型」のほうが節約効果が大きく見えます。しかし「返済額軽減型」にも

同様の効果があり、リスク管理の観点からはお勧めできる方法なのです。

■「期間短縮型」のほうが効果が大きいと言われるわけ

「期間短縮型」は、毎回の返済額は変えずに返済期間を短くする方法、「返済額軽減型」は、期間は

同じままで毎回の返済額を減らす方法です。この二つの方法はよく下記のような比較がされています。

繰り上げ返済を1回行った場合の直接的な効果は上記例の場合で、

期間短縮型では軽減される利息は約93万円

返済額軽減型では約38万円

と大きく異なります。この利息軽減効果の額だけで、「期間短縮型のほうがお得」と一般的には

言われているのです。

しかし、この表でわかる範囲でも、効果として抜けている点があります。返済額軽減型は毎月返済額が

4,247円減っているので、1年間で約5.1万円、手元に残るお金が多くなります。この金額を運用していくなり、

繰り上げ返済にまわすなり、生かしていくことができれば、効果の差はもっと縮まるはずです。

■本当はどちらの方法でも効果はほぼ同じ

少し視点を変えて、二つの方法を比較してみます。

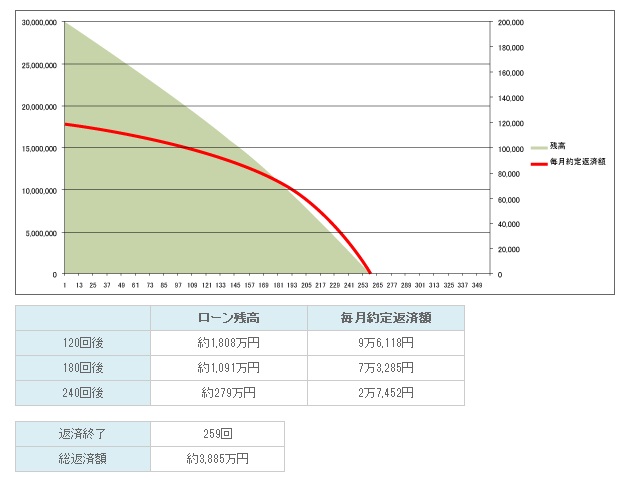

3,000万円を30年返済、ボーナス払いなし、金利2.5%の場合、毎月返済額は11万8,536円です。

毎月15万円の支払いができる余裕があるとし、毎月約定返済額(決められている返済額)との差額を

繰り上げ返済していくものとします。

その繰り上げ返済を「期間短縮型」で行った場合と、「返済額軽減型」で行った場合のローン残高と

毎月約定返済額をグラフにすると次のようになります。

<期間短縮型の場合>

毎月150,000円−118,536円=31,464円 を毎月繰り上げ返済する

<返済額軽減型の場合>

毎月の約定返済額と15万円との差額を毎月繰り上げ返済する。約定返済額自体が毎月少なくなっていくので、

繰り上げ返済額は1回目は31,464円、120回目で53,882円と増えていく。

どちらの方法も、約定返済額と繰り上げ返済額の合計額は、毎月15万円です。

つまり、繰り上げ返済をいくらする、と考えるのではなく、約定返済と繰り上げ返済の合計で

いくら返済していくか、と考えた場合には、どちらの方法も理論上では同じ効果があるのです。

「返済額軽減型」でも次第に毎月約定返済額が減っていき、ゼロになったところで返済が終了するので、

結果的に期間も短縮されます(ただし、数年に1回など繰り上げ返済と繰り上げ返済の間が長い場合には、

期間短縮型のほうが総返済額は少なくなります)。

ほとんど同じ効果ですが、一つ大きな違いがあります。それは毎月約定返済額です。

「期間短縮型」で繰り上げ返済した場合には、毎月約定返済額は当初のままですが、「返済額軽減型」で

行えば次第に減っていきます。つまり、必ず支払わなくてはならない金額が少なくなっていくのです。

■「返済額軽減型」で繰り上げ返済して将来のリスクに備える

どちらの方法で繰り上げ返済しても同じ効果なら、どちらでも良いというご意見もあるでしょう。

しかし、最近は変動金利型など、将来金利が変動するタイプのものを借り入れている人が多くなっています。

「返済額軽減型」で繰り上げ返済をしておけば、金利上昇に伴い返済額アップした場合でも、対応しやすく

なるでしょう。

また、長い人生何が起きるかわかりません。家計が厳しくなったときに、絶対に支払わなくてはならない金額は

少なければ少ないほど助かります。災害、不景気、健康状態など私たちをとりまくリスクは以前にもまして

増えています。これからの繰り上げ返済は、基本的には「返済額軽減型」で行うことをお勧めしたい理由は、

将来の負担感をなるべく少なくしておきたいからなのです。

大分の中古住宅・土地・マンションなど不動産を「買う」「売る」ならお気軽にご相談ください!

大分の不動産「売りたい買いたいネット」

中古売家、新築売家、中古マンション、売土地もご紹介やご売却、各種減税・優遇金利・補助金のご相談もお任せ下さい。

http://www.uritai-kaitai.net/

大分の中古住宅・土地・マンションなど不動産を「買う」「売る」ならお気軽にご相談ください!

大分の不動産「売りたい買いたいネット」

中古売家、新築売家、中古マンション、売土地もご紹介やご売却、各種減税・優遇金利・補助金のご相談もお任せ下さい。

http://www.uritai-kaitai.net/

Posted by 売りたい買いたいネット at 11:42│Comments(0)

│不動産のイロハ

※このブログではブログの持ち主が承認した後、コメントが反映される設定です。