2013年10月17日

既存売買瑕疵保険 「個人間用」で商品改定 現場検査を簡略化

中小仲介業者の利用促す

個人間で売買される中古住宅向けの瑕疵保険(既存住宅売買瑕疵保険)

の制度が大きく変わる。『既存住宅インスペクション講習』の実施に伴い、

原則2回必要な現場検査の一部省略を、14年1月より可能とする。

更に、保証上限額を『1年』とする少額短期タイプが登場。免責金額などを改定し、

補償内容の拡充も行った。消費者や保険を取り次ぐ仲介業者、そして

被保険者となる検査機関それぞれにとってのメリットが増し、〝市場の実態〟に

より近付いたと言える。

~中略~

【「個人間用」普及に遅れ】

既存売買瑕疵保険には、宅建業者用と個人間用の2種類がある。

累計申込件数(13年6月末時点)の内訳を見ると、宅建業者用の8016件に対して、

個人間用は1916件。中古市場全体では個人間売買の比率が高いにもかかわらず、

個人間用保険の普及が遅れていることが分かる。

その一因としては、『制度の複雑さ』が指摘されてきた。

売主の宅建業者がそのまま被保険者となる宅建業者用に対し、個人間用は売主と

保険法人の間に検査機関が入り、ここが被保険者として保険法人と保険契約を結ぶ。

個人である売主に長期間の瑕疵担保責任を負わせないための仕組みだが、

〝登場人物〟が多い分、手間やコストがかさむ。

更に、保険法人と検査機関がそれぞれ、保険の付保に係る検査を行う。

「中古住宅へのインスペクション能力にばらつきがあると想定されたため、検査機関の

検査後に、(保険法人が現場を)一通り確認する」(同協会)目的で制度設計された経緯が

あるという。しかし、この〝二重検査〟が、制度の複雑さに拍車をかけることとなっていた。

【検査が1回で完了】

そこで14年1月から、既存インスペクション講習を修了した者が保険の検査を行う場合は

「一定のスキルが備わっている」(同)とみなし、保険法人による検査を、書類審査で

代えられるようにする。つまり、検査は1回で済む。

これまでも、検査機関が登録住宅性能評価機関であり、かつ保険法人ごとに定める

基準を満たしていれば同様の措置が適用されてきたが、性能評価機関以外の検査機関

にも門戸が開かれた形だ。

同協会によると、簡略化により検査料は従来比で2万円ほど下がる見込みだという。

【保証期間「1年」が登場】

また10月初旬には、保証期間を『1年』とする少額短期タイプの個人間用既存瑕疵保険の

認可を、保険法人各社に対して国交省が下ろした。

保証上限額は『1000万円』と『500万円』のいずれかから選択する形式。

従来、個人間用の瑕疵保険は保証期間が5年、上限額が1000万円の1種類のみだったが、

バリエーションが増えた。ハウスジーメン(東京都港区)が先行して10月15日に販売を開始し、

現在、他社も商品化に向けて準備している。

保険法人各社の話を総合すると、一般的な戸建てで保険料は2万円台~3万円台前半

となる見込み。最終的な検査料は検査機関ごとに設定されるため一概には言えないが、

前述した検査の簡略化と併用すれば、総費用が従来比で「3万~4万円ほど安くなる」

(同協会)という。検査機関によっては、7~8万円台に収まるケースも出てきそうだ。

国交省には、検査の簡略化と少額短期タイプの認可のタイミングをそろえることで、

コスト削減の効果を強く打ち出す狙いがあったとみられる。

~中略~

検査機関にとっても大きな改正点がある。免責金額の引き下げと、縮小填補率の拡大だ。

保険金の支払い額は、『(損害額-免責金額)×縮小填補率』で算出される。

従来は免責金額が10万円、縮小填補率が95%に設定されていた。保険金で賄われない

分を検査機関が支払う必要があるため、「(検査機関が)保証に積極的とは言えなかった」

(保険協会)のが実状。消費者や仲介業者はもとより、保険契約の当事者である検査機関に

とってのハードルが、高めだったということだ。そこで少額短期タイプの新設に併せ、免責

金額を5万円、縮小填補率を100%に変更。検査機関の支払いリスクを軽減させた。

(住宅新報web 2013.10.15)

中古住宅をオンリーワンの住まいにアレンジ

kiwihusband web saite

kiwihusband instagram

kiwihusband Facebookページ

タグ :瑕疵保険

2013年09月25日

不動産売却の場面では、非常に多く見受けられる「増築部分の未登記」「付属建物の未登記」

ですが、登記法上、厳密に言えば未登記は違反であり過料課せられます。

と言う事は、第三者(物件の買主)に譲渡する際に未登記部分はしっかり表示変更登記をしなくては

ならない訳であり、その責にあるのは譲渡人の売主です。

固定資産税課税台帳の物件概要と登記事項に相違がある場合は、買主の住宅ローン申し込みに

支障をきたすこともありますので、円滑な取引実現の側面からも大事な事と言えます。

ただ、現実の取引現場では、申請人は「売主」費用負担は「買主」などと取り決めて対処することもあり、

ケースによりその対応は様々です。

相続不動産で、登記内容が現況と異なる事もあると思いますので、思い当たる場合にはお気軽に

弊社までご相談下さい。

==============================================================

増築後、登記の変更がされていなかった建物のデメリットは?

Q.

父が亡くなり、同居していた建物の相続登記をしたところ、登記簿に記載されている床面積が、

実際のものよりかなり小さいので変だなと思って調べたら、父が30年前に増改築した際、

登記簿の変更をしていなかったことが分かりました。ところが、固定資産税の請求通知書を見ると、

ちゃんと変更されています。この場合、登記の内容変更はしなくてもよいのでしょうか。

登記の内容変更をしないことで、何かデメリットはあるのでしょうか。

A.表題部情報の変更申請は義務です

建物を新築した場合は当然ですが、建物を増改築した場合も、法律上は建築確認済み申請書

などを添えて1カ月以内に登記の表題部変更申請をしなければならないことになっております

(不動産登記法第37条)。

違反すれば、10万円以下の過料が科せられることになっています。

最近では、工務店などがその旨を説明してくれるのが当然ですが、過去、あいまいな時代が

あったことは事実です。そのため、変更申請されていない物件が相当数あります。

デメリットとして考えられることは、売却する際や融資を受けて建物に担保権を設定する際に

必要であることです。また最近では、太陽光発電などの補助金を行政などに申請するときに

必要となる場合もあります。

では、その際に申請すればよいのではということになりますが、これらの際は時間的に

急ぐことが予想されますので、それから表題部変更登記を申請していたのでは、時間的に

チャンスを逃してしまうことが考えられます。

とはいえ、すでに1カ月以上たっており、過料を取られる可能性もあるわけですから、

悩むところですが、過料を取られたという話は、少なくとも私の周りでは聞いたことが

ありませんので、決して保証するわけではありませんが、この点はあまり気にしなくても

よいのではないでしょうか。

行政(法務局)も真面目に申請してくる行為に対し、大いに評価してくれることと思います。

とりあえず、必要な書面や費用も含め、具体的に地元の土地家屋調査士会の相談会などで、

アドバイスを受けてみることをおすすめします。

(NIKKEI住宅サーチ 寄稿 司法書士 石田 光廣氏)

中古住宅をオンリーワンの住まいにアレンジ

kiwihusband web saite

kiwihusband instagram

kiwihusband Facebookページ

タグ :登記

2013年08月30日

既存住宅(中古住宅)の耐震性・耐震改修は徐々に浸透してきています。

まずは調査を行い、お目当ての物件の性能を客観的に判断しましょう。

=============================================================================

「木造住宅、新耐震以降でもご注意を」 時期によっては多くが耐震不足

≪木耐協調べ≫

日本木造住宅耐震補強事業者協同組合(木耐協)の調査によると、

1981年のいわゆる新耐震基準以降、2000年5月までに着工された

木造住宅のうち、84%が現行の耐震基準で「問題あり」となることが

分かった。

木造住宅については、00年6月の建築基準法改正で接合部の金物補強

などが新たに規定された。この法改正をもとにした耐震性判断だと、

81年から00年5月までの木造住宅は、22.94%が「倒壊する可能性がある」、

61.49%が「倒壊する可能性が高い」という結果となった。

一般的には81年の「新耐震基準」を境に耐震性の有無が理解されているが、

木耐協では、「新耐震基準以降だからといって、すべてが安心というわけ

ではない。木造住宅では、00年6月に建築基準法の改正があったことを

しっかり把握すべき」と話している。

今回の調査は、06年4月から13年6月末までに木耐協で実施した耐震診断

のうち、81年から00年5月までに着工された木造在来工法2階建て以下の

建物9450件を対象としたもの。

(住宅新報web 2013.08.29 抜粋)

2013年07月24日

外国籍となった親族がいる場合での相続のお話しです。

不動産取引の相続をお世話する際には、外国籍とまでいかないまでも、

海外勤務の方がいる場合などはよく見受けられます。大使館を経由しての

必要書類入手は思わぬ手間を取ることになります。そもそも親族との交流が

少ない方は、相続人と連絡が取れないケースも多く、遺産分割協議に

時間が掛かる事が非常に多いです。

いつ何時我が身に降りかかるか分からない相続…

直系がいないDINKS世帯などは、対象が兄弟姉妹に及びますので複雑になりがちです。

もしもの時の為に、親族とある程度の交流は維持しておくことが望ましいのでしょうね。

===============================================================

Q.国籍を離脱した相続人に相続権はあるのか?

今年の5月に主人が亡くなりました。私たちには子供が無く、銀行口座の払い戻しや

自宅不動産の相続登記をするためには、共同相続人である主人の両親、または両親が

亡くなっている場合は兄姉のハンコが無いとダメだと法律相談で言われました。

主人は5人兄弟の末っ子。複雑な家庭で他の兄姉とも付き合いが無く、私はどこに

住んでいるのかも知りません。そこで、いつも年賀状をもらっているすぐ上のお姉さんに

連絡して教えてもらったのですが、2番目のお姉さんが、外国人と結婚されていて

国籍を離脱されており、取り寄せた戸籍でも行方が分かりません。

このような場合、どうすれば良いでしょうか。戸籍を離脱されたら相続権もなくなると

考えてよいのでしょうか?

癌であっという間に亡くなったものですから、何の準備もしていませんでした。

途方に暮れています。よろしくお願いします。

A.相続権は無くなりません

相続に関する法律は、亡くなった方の国の法律が適用されます。

したがって、日本の法律では、外国籍になった相続人も相続権は無くなりませんので、

遺言書が無い場合は、その方も含め、相続人全員で遺産分割協議をしなければなりません。

したがって、外国籍になられた相続人を探し出す必要があります。

探して見つかればよいのですが、中には、戸籍などをたどっても現在の所在が分からない

場合もあります。その場合はどうするかというと、行方不明者の代わりに「不在者財産管理人」

という代理人を立てて、遺産分割協議に参加してもらう必要があります。

具体的には、家庭裁判所に選任の申し立てを申請します。ただし、代理人が勝手に相続放棄を

することはできませんので、いろいろ専門的な手続きが必要です。これについては、相続登記の

手続き依頼を前提に司法書士などにご相談されることをお勧めします。

もっとも、預貯金の払い戻しの場合は、金融機関ごとに簡易的な手続きが用意されている

場合もありますので、各金融機関に相談してみましょう。

看病ののち、ご主人を亡くされただけでも精神的にお疲れだと思いますが、そのうえにこのような

手続きに時間と神経を使わなければいけないのは、大変なこととお察しします。

~中略~ お子さんがおられない方は特に、残された方のために遺言書を遺す必要性が高いです。

今回の手続きが終了し、お気持ちに余裕ができてからで構いませんので、今度は相談者であるあなたも

遺言書を遺し、不動産を含む資産の承継者を決めておかれることを強くお勧めします。

(NIKKEI住宅サーチ 「住宅ねっと相談室 あらかると」より抜粋)

タグ :相続対策

2013年07月03日

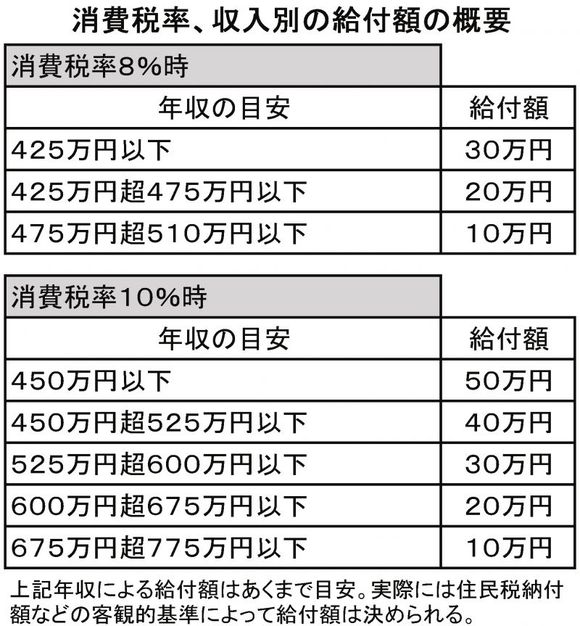

かねてから議論が行われてきた「消費税増税に伴う住宅購入時の負担軽減策」について、

6月26日(水)に与党が「給付措置」の合意概要を公表しました。

消費税8%の時には年収510万円以下の人の住宅購入時に、消費税が10%にアップした

際には年収775万円以下の人の住宅購入時に、それぞれ給付措置が行われます。

給付措置の金額は、以下の通りです。

(住宅新報web)

なお収入要件は「世帯」ではなく「個人」にかかるため、例えば「夫500万円、妻400万円」の

2人が登記持分2分の1ずつで購入した場合、もらえる給付額は「夫:10万円×1/2=5万円」

「妻:30万円×1/2=15万円」となるとのことです。

またこの給付措置は一定の条件を満たした中古住宅購入時にも適用されるとのことで、条件としては

「買取再販など消費税課税対象となる取引」である必要があり、その他「床面積50m2以上」

「現行耐震基準を満たす住宅」「中古住宅売買時などに検査を受け、品質が確認された住宅」の

3つが要件となります。

現金給付については「消費税増税前の駆け込み需要抑止」という目的から議論されてきており、

一定の効果はあると思われるものの、一部では既に駆け込み需要と見られる動きが出てきています。

今後正式発表が出るものと思われますので、引き続き動きを注目する必要があるといえます。

タグ :消費税

2013年06月07日

不動産売却の際によくご相談を受ける事の一つに

「不動産譲渡所得」があります。

所有期間や利用状況などで税率も変化しますが、

取得時の金額を証明できないと思わぬ税額を納める

事にもなります。

【NIKKEI 住宅サーチより転載】

Q.売却したい不動産の売買契約書を失くしてしまった

住宅の売却を考えていますが、購入当時の売買契約書を紛失してしまいました。

不動産屋さんから売却する際に必要と言われていますが、具体的に売却時に

どのような支障があるのでしょうか? それが無いと売れないのでしょうか?

ご指導お願いします。

A.売却は可能だが税務上の支障がある

権利証の紛失や登記簿に売却する人の権利が反映されていないという場合と異なり、

取得当時の売買契約書が無くても、原則、売却すること自体には何ら支障はありません。

ただし、売却後、税務上の処理において支障がある場合があります。

不動産を売却した場合、そこで得られた利益に対し、原則、譲渡所得が発生し課税対象

となります。もっとも、購入した時の金額が証明できれば、譲渡所得からそれを差し引く

ことができます(ほかにも登記費用などの経費も控除されます)。

もちろん値下がりしていればマイナスの場合もあり得ます。

今回のご相談は、売却時の金額を証明する書類としての売買契約書だと思われます。

この場合、購入金額を証明することができる書面としては、売買契約書のほか、領収書や

それに代わる通帳の記載、住宅ローンを組んでいたとすれば、その関係書面の中で、

購入金額を推測させるものなどがありますので、何とかそれらを探してみてください。

もし仮に、それらの書面が無い場合はどうなるかというと、売買代金の5%に関しては、

証明無くして購入代金と認められることになります。

詳しいことについては、最寄りの税務署の相談コーナーなどで確認してください。

(司法書士 石田光廣氏)

2013年04月30日

相続税の納税基準が変わる予定との事で、私の周りでもにわかに話題にのぼることもしばしば…。

個人的には影響のない話(苦笑)ですが、お客さまには大家業を生業としている方も多いため、今回の改正に備えて早々と対策を講じる方もいらっしゃることでしょう。かつて聞いた話だと、大分県内の納税対象者は対死亡者数の3%に満たないそうですが、対象者が大きく増えるのは間違いなさそうです。

日経の記事にも出ておりますのでご紹介致します。

【相続税の申告を忘れたらどうなるか】

税制改正によって平成27年から相続税のルールが変わる、というニュースをご存じの方は多いでしょう。

この改正によって課税対象が広がるので、相続税を支払うことになる層は、現在より50%も増加する可能性があるといわれています。現状では、亡くなった人が100人いれば、そのうち約4人に相続税がかかっていますが、この割合が6人くらいまで増えると見込まれているのです。

しかし、もしもこのような改正があったことを知らずに、実は自分の家が相続税の課税対象となっていたにもかかわらず、相続人全員が申告の必要性に気づかずに申告をしないままになっていた……などという場合は、いったいどうなってしまうのでしょうか。今後は、この手のトラブルが増えてくるかもしれません。今回は、相続税の申告や納付の必要性に気づかなかったり、忘れて放置する形になっていたりした場合はどうなってしまうのか、というテーマについてとりあげていきたいと思います。

長女

「父が亡くなってからもう1年以上になるので、母も当初はひどく落ち込んでいたけれど、ようやく落ち着いてきた感じがします。それで、今回の父の遺産の場合って、本当に私たちにも相続税がかかってくるんですか?」

税理士

「お父様名義のご自宅の名義が半分と、銀行預金が200万円程度だけだと思っていらしたんですよね。ところが、あなたが受取人になっていた生命保険金が1億円もあった、と」

長女

「父がかけていてくれた保険金がおりることは知ってはいたんですが、それが遺産に入るという感覚がなかったんです。父の喪が明けたあと、父と母で半分ずつ持っていた自宅については、名義を全部母に変えてもらいました。でも、そのときに作った書類は自宅に関するものだけだったように思うし、現金はほとんど残っていなかったもんだから、それで手続きは終わりなんだと思い込んでしまって。相続人も私と母の2人だけだったから、もめないからよかったね、なんていわれて余計に油断しちゃったんです」

税理士

「……そうですね、結論から言えば、相続人が2人だけなら、今回はやはり相続税がかかってくるケースになるでしょうね。本来であれば、お父様が亡くなられた日から10カ月以内に申告して、税金を納めておかなければならなかったはずです」

長女

「えっ、やっぱりそうなんですか! いまから申告しちゃっても問題はないんでしょうか? もしかして、捕まっちゃったりしません? ペナルティーとか、そういったものがどうなっているのか、心配で心配で……」

期限内に支払っておかなければならなかった税金を知らずに滞納していたということになれば、誰しも不安になってしまうことでしょう。上記のケースのように、遺産はすべて把握していたのに、期限内に相続税の申告と税金の納付をしなかったという場合もあります。さらには、そもそも誰も予想をしていなかった財産が実は存在していたために、適正な申告ができなかった場合なども出てくるでしょう。

税法では、そのように適正な納税ができなかった場合のペナルティーについて、ざっくりと以下のように定められています。

(1)延滞税

期限を守れなかった期間に応じて、遅れた分だけ科せられる税金です。法定の申告納付期限(10カ月経過時)の翌日から、納付すべきだった税額に対して課税される、「違約金」といった意味合いのペナルティーだと考えてよいでしょう。ペナルティーの利率は、高ければ年14.6%にも及ぶことがあります。

(2)過少申告加算税

期限はしっかり守っていたけれども、申告から漏れていた財産があとから見つかったときなどに追加でかかることがある税金です。申告納付期限までに相続税の申告書を提出したものの、その申告書の税額が過少だったために税務署からの指摘を受けて税額を上方修正した場合などに、このペナルティーが科せられることがあります。

(3)無申告加算税

そもそも申告をしていなかった場合にかかる税金です。申告納付期限までに申告をしなかったけれども、その後、自分から気づいて、あるいは税務署からの指摘を受けて申告した場合には、このペナルティーが科せられます。

(4)重加算税

悪質なケースにかかってくる税金です。意図的に財産を隠ぺいした、あるいは仮装したと認定された場合に科せられるペナルティーです。

それぞれのペナルティーごとの税率の違いなど、詳細な説明は割愛しますが、とりあえず次の2つの点がポイントになると考えてよいと思います。

まず1つめは、申告納付期限を超えてから申告をする場合でも、「自分で気づいて」自主的に申告するのか、それとも「税務署からの指摘を受けて」から申告するのかでは、科せられるペナルティーの名前は同じでも、税金の重さに差があるということです。

例えば(3)の無申告加算税では、自分で気づいて申告した場合と税務署から言われてから申告した場合とを比べると、自主的にした方が10~15%も税率が低く設定されています。自分からすすんで正しく申告した場合のペナルティーを軽くすることで、申告をする積極的な動機につなげようという考え方に基づいた措置だといえるでしょう。

2つめのポイントは、財産を「意図的に」ごまかしたのか、そうでないのか、という点です。個人名義の銀行口座があるのを忘れていた、知らなかった、という場合と、あえて銀行口座から引き出して隠しておいた、という場合とでは、ペナルティーの重さが違うということです。

例えば、さきほどの長女のケースでは、父の遺産を意図的に財産を隠ぺいしたわけではないようにみえます。となれば、もしかしたら「重加算税」の問題は出てこないかもしれません。しかしながら、申告自体はしていなかったわけですから、「無申告加算税」は免れないということになるでしょう。また、申告納付期限を過ぎているので、これに加えて「延滞税」も科せられるということになりそうです。

このように、当事者にはまったく悪意がなかったとしても、適正な相続税の申告が行われていないというケースは実際に存在しています。そうした際には、残念ながら「まさか我が家に相続税がかかるなんて知らなかった」という言い訳も通用しません。今回の税制改正を機会として、うちは大丈夫だろう、という思い込みはいったん取り払ったほうがよいでしょう。税理士など、こうした問題に詳しそうな周囲の専門家にきちんと相談をしてみて、知らないうちに足をすくわれることのないように注意をしておきたいところです。

(2013.04.30 日経web)

2013年04月04日

住宅ローン減税についてはかねてから適用条件の合理化、さらに言うと「住宅購入後の耐震改修」でも適用されるようにとの提言が住宅業界から行われていましたが、これについて「良質なストック住宅を条件とする優遇税制」であることを理由に、財務省が認めなかったとのことです。

中古住宅購入時の住宅ローン減税については、引き渡し後の工事でも減税を認めることにより、「もう住まなくなる」「居住中に工事しなければならない」という売主、「耐震基準を満たしていないのであれば当然耐震改修をしたい」「引き渡しを受けた後、引っ越すまでに工事ができる」という買主双方に大きなメリットが生まれるため、制度の弾力化が期待されていました。

しかしながら、少なくとも来年度については現行制度のまま、中古住宅購入時に住宅ローン減税を受けるためには、引き渡し前に耐震改修を終える必要があるということになりました。

住宅ローン減税は消費税増税前で最大200万円、増税後は最大400万円と、非常に規模の大きい減税になるだけに、消費者としては可能な限り利用したい、というものだと思います。来年度に期待したいところです。

【ニュースソース】

買い主による適合証明取得 中古市場活性化と耐震化に不可欠

来年度の税制改正要望で最も期待されていたものの一つが、中古住宅購入者が住宅ローン控除を受けるための適用要件の合理化だ。現行では、築年数が木造は20年、耐火構造は25年を超えてしまうと、耐震基準適合証明書の取得が必要になる。

≪通らなかった要望≫

問題は、この証明書は売主が建築事務所などに依頼し、物件の引き渡し日前2年以内の日付で取得しなければならないことである。申請した住宅が耐震工事をしなくても新耐震基準を満たしている場合には問題ないが、改修工事が必要となると、やっかいだ。なぜなら、耐震改修には費用も期間もかかる。居住中なら、一部屋ずつ荷物を片付け順番に工事をしていかなければならない。売主にとってはかなりの負担だ。また、そうしたコストを掛けても、それに見合う価格で実際に売れるかどうか分からない。そのため、国土交通省は買主が中古住宅を購入した後に耐震改修を行って適合証明を取り、リフォーム型既存住宅売買瑕疵保険に加入することを要件に住宅ローン減税が受けられるように要望していた。

しかし、財務省が認めなかった。良質なストック取得を条件とする優遇税制だからという理由だ。

≪制度発足時からの課題≫

この、物件取得後の適合証明書でも減税が受けられるようにすべきとの考え方は実は、05年度に築後年数ではなく、売り主による適合証明でもOKとする制度を導入した当初から提唱されていた。なぜなら、当時課題となっていた中古住宅の耐震リフォームを促進させるためにも大きな効果を発揮すると思われたからだ。

≪インセンティブが重要≫

今回は、それだけでなく現在、国交省が力を入れている中古住宅市場の活性化や瑕疵担保保険制度の普及・促進の観点からも大いに実現が期待されていた。中古住宅市場の活性化には、売り手と買い手の実情や心理を十分考慮した制度を導入していくことが重要である。つまり、売主にしてみれば、もう住まなくなる住宅に手間を掛けるインセンティブが働くとは思えない。耐震化への意欲が強いのは売主ではなく、むしろ買主の方だ。間取りや環境面などがとても気に入って、取得したいと思う住宅が耐震基準を満たしていなければ当然、耐震改修はしておきたい。買主ならば物件の引き渡しを受けた後、引っ越すまでの期間に工事ができる。しかも、それでローン控除が受けられるのであれば、なおさらメリットは大きい。買主による適合証明取得を認めれば、中古住宅市場活性化を促進することは確実だ。来年度に期待したい。

(住宅新報web)

2013年03月26日

消費税の増税が迫る中、駆け込みの購入計画が話題にのぼる事が多くなってきました。

私自身も「消費税が上がると〇〇万円損するので…」とご相談を受ける事があります。

このお悩みに、「そのとおり!」と思ったコラムがありましたのでご紹介致します。

結局は、お客様自身のタイミングが大切という事に終始するという事でしょうか…。

*中古住宅ご購入の際には、事業者が販売する新築建売や中古住宅の場合を除き、

そのほとんどが個人間売買(一般の個人宅を個人が購入する)ですので、消費税が

課税されることはありません。

=================================================================

【消費税が上がる前にマンションを買うべき?】

Q.

消費税の増税が予定されるなか、マンションをそれまでに買うべきか考えています。

計算すると数百万円の違いが出るようなので、家具や電気製品、諸経費にかかる費用と

同じくらいのお金が出ていってしまうことになります。

私の夫は転勤のある会社に勤めていますので買い時を迷っていましたが、消費税が

上がる前に購入するメリットが大きければ、思い切って考えようと思っています。

専門家のご意見をお聞かせいただければと存じます。よろしくお願いします。

A.

ご自分のタイミングを大切に

(住宅ねっと相談室カウンセラー 司法書士 石田 光廣)

消費税については、2014年4月に8%、2015年10月に10%への増税がそれぞれ予定されています。

住宅購入の場合、契約時ではなく引渡時の税率適用が原則ですが、特別措置として、半年前までに

契約すれば、引渡しが遅れても従前の税率が適用されることとするようです。

したがって、新築マンションの場合、今年の9月末までに契約すれば間に合うことになります。

また、土地については消費税が非課税となりますので、住宅購入の場合の消費税は、建物価格と

諸経費が対象となります。したがって、建物の価格が2000万円とすれば、8%で60万円、10%で

100万円の増税となります。そこで、すでに駆け込み購入契約が増加していることも事実です。

以下は、私の私見としての基本的な考えです。

住宅は、高額な買い物であり、その人の人生設計に影響を与える要素を持っています。

持ち家を持つべきか持つ必要は無いか、どこに住むのか、どのような住宅形態に住むのか、どのタイミングで

引っ越すのか、この先何回引っ越すのか、誰にその不動産資産を引き継ぐのかなど、人によって大きく

異なります。その中で買い時を捉えてみても、皆同じではなく人により異なるはずです。

このタイミングと増税時期が合致すれば、急ぐということも考えられますが、そうでなければ、数十万円、

数百万円の価格差と自分の持つタイミングを天秤にかければ、後者の方が金銭に換算しても大きいと

思います(リスクヘッジになる)。

私の知り合いの不動産業者さんが、こんなことを言っていました。

「今まで住宅購入をお手伝いした方の中で、後で良かったと言っていただける方の共通点は、周りに

左右されず自分のタイミングで買われた方です」と。

是非、ご自分の人生設計とタイミングを大切に住まい探しをしてみてください。タイミングが良いときは、

家が呼んでくれるという体験も感じることがあります。もちろん、今がその時なら、流れに乗ることも大切です。

(2013.03.21 住宅サーチ 住宅ねっと相談室 あらかると)

2013年02月13日

インスペクションガイドライン」は、「現況確認」対象に

国土交通省は8日、「既存住宅インスペクション・ガイドライン検討会」(座長:深尾精一首都大学東京教授)の

第2回会合を開き、同ガイドライン策定の目的・基本的考え方を示した。

ガイドライン策定の目的については、「中古住宅取引時の利用を前提とした既存住宅の現況調査について、

調査方法やサービス提供に際しての留意事項等について指針を示す」とし、「少なくとも共通的に実施する

ことが望ましいと考えられる調査の内容等を明らかにする」としている。

検討会では、インスペクションを

(1)住宅の現況(劣化・雨漏り等の不具合の有無)を把握するための基礎的なインスペクション

「既存住宅インスペクション」

(2)(1)に加え、建築士などが住宅の耐震性の有無を確認するインスペクション

(3)建築士や住宅性能評価機関がリフォーム実施前後の住宅性能を把握する「性能向上インスペクション」

の3つに類型化。ガイドラインは最も簡易的な「現況確認」のインスペクションを対象に策定。

今後性能向上インスペクションのあり方についても検討するとした。

既存住宅インスペクション(現況確認)は、目視と簡易な計測により、売買時に補修の必要性があるかなど、

購入に際しての参考とする調査や、維持管理に適切なメンテナンスを行なうための定期点検のため調査と

位置付け、「居住上の支障が生じる劣化事象」や「構造安全性や耐久性等から詳細な調査や補修が必要と

される劣化事象」を確認するとした。

調査者については、特定の資格は規定しないが、建築士や建築施工管理技士などの資格の有無や

実務経験を情報開示するとした。ガイドライン策定にあたっては、調査主体の信頼性担保、料金や

調査者の情報開示、検査結果についての保証(瑕疵保証)などのあり方を検討していく。

同検討会は、3月12日に第3階会合を開き、ガイドライン案を発表する予定。

(国土交通省/株式会社不動産流通研究所 R.E.port)