2011年11月10日

不動産を購入、売却、贈与、相続等々した場合には様々なお金が動きます。

購入時の住宅ローンや各種税金などがそれにあたります。

ここでは不動産に関わるお金の話を、みなさんに特に関係の深い住宅ローンを

中心にシリーズでお送りしたいと思います。

【不動産とお金のはなし Vol.2】

~住宅ローン金利の種類~

前回は住宅ローンの種類について書きましたが、第2回目は金利についてです。

そもそも金利とは何か?辞書には「貸金・預金に対する利子。利息。」とあります。

では、利子とは?「金銭の貸借が行われた場合、その使用の対価として借り手が

貸し手に支払う金銭。利息。」・・・うーん、分かったような分からないような。

要するに貸金の場合は原資を貸し借りする時に、原資の回収(返納)と併せて使用分の

対価として一定の金銭が付加されるってことですね。

みなさんよく聞くこの金利ですが、実際の金額を調べた事がございますか?

仮に2000万円を金利4%で月々均等に30年かけて返す場合の金利総額は

ドーン!!

14,373,581 円!!

ビックリしませんか?この金額!

しかも、15年間払い続けてやっと残り期間半分になっても、返すお金の残りは12,908,452円です。

半分どころか約700万円強しか減ってない!って事になるんです。

借りる金額はもとより、この金利の負担をきちんと理解するかどうかは住宅ローン利用時には

とてもとても大切です。

では、金利にはいったいどんな種類があるのでしょうか?

金利種類① 【固定金利型】

フラット35に代表されるように、比較的利用度の高い金利形態です。借入期間中は世の中の

金利情勢に左右されず一定の返済額で推移します。

■特徴・・・将来に渡り金利が変わらないので、返済額が一定し、家計管理がしやすい。

金利下降局面では不利。

金利種類② 【固定金利期間選択型】

銀行系の住宅ローンの主力商品に多い金利形態です。借り入れ後一定期間(2.3.5.7.10年、

15年、20年、25年など)の金利を固定し、その後はその時の金利で改めて選択します。

■特徴・・・固定期間が長いほど固定金利は高い。

短期間の固定金利期間を選択の後、変動金利に変更すると金利上昇局面では不利。

固定期間終了時に変動金利を選択すると、再び固定金利に戻れない場合がある。

金利種類③ 【変動金利型】

半年ごとに見直される適用金利で返済額が決まる。返済額の変更は一定期間据え置かれたり、

上限が決められている場合も多い。一般的には低金利で設定されているケースが多い。

■特徴・・・金利は低く設定されているケースが多いので、当初返済額は安い。また、返済負担が

低い為、借入額を多くすることができる。

金利上昇局面では大幅に返済額が増える可能性がある。

②の変動金利選択と同様、金利上昇の場合には融資残高が減らず、未払い利息が発生

することもある。

大きく分けるとこの3つに分類されます。稀なケースとして、一部都銀やネットバンクなどでは①~③を

ミックスしてそれぞれの金利形態の良いとこ取りをする「固定、変動ミックス型」商品もあります。

上記のように、それぞれに特徴があるので一概にどれが良いかとは言い難いのですが、お借り入れは

長期間の返済になるでしょうから、お子さん就学や就職、ご自身のご退職時期など長期のご展望で

判断せねばならないでしょう。

また、金利下降局面や金利上昇局面といった金利動向には一定の注意が必要です。

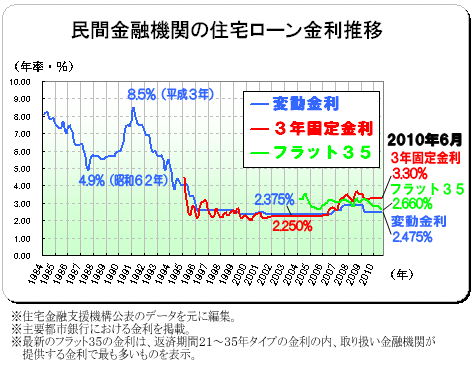

ちなみに、過去の金利推移を表したグラフはこちらです。

ご覧のように過去の高金利からは大きく下げているのが分かります。

最近はちょっと上昇してきていますかね?

とは言え低金利なのは間違いないですね。過去の金利の平均は4%程とも言われています。

さあ、お客様に合った金利タイプは何でしょうか?

次回は、金利と共に返済額を決定する「返済方法」と「返済期間」のお話しです。

大分の中古住宅・土地・マンションなど不動産を「買う」「売る」ならお気軽にご相談ください!

大分の不動産「売りたい買いたいネット」

中古売家、新築売家、中古マンション、売土地もご紹介やご売却、各種減税・優遇金利・補助金のご相談もお任せ下さい。

http://www.uritai-kaitai.net/

大分の中古住宅・土地・マンションなど不動産を「買う」「売る」ならお気軽にご相談ください!

大分の不動産「売りたい買いたいネット」

中古売家、新築売家、中古マンション、売土地もご紹介やご売却、各種減税・優遇金利・補助金のご相談もお任せ下さい。

http://www.uritai-kaitai.net/

Posted by 売りたい買いたいネット at 20:02│Comments(0)

│不動産のイロハ

※このブログではブログの持ち主が承認した後、コメントが反映される設定です。